個人事業主として事業を続けていると、急な仕入れや支払いで資金が必要になることも多いでしょう。しかし、銀行の融資は審査が厳しく、赤字決算や開業間もない状況では断られてしまうことも少なくありません。

そこで注目したいのが、「独自基準で審査を行うビジネスローン」です。本記事では、個人事業主でも利用できる「審査が甘い」と評判のビジネスローンを紹介。ビジネスローンの選び方や、利用時の注意点も解説しますので、いざという時のために参考にしてください。

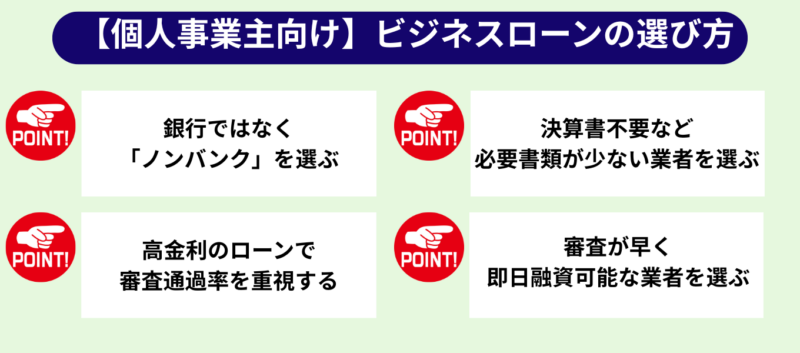

個人事業主におすすめの審査が甘いビジネスローンの選び方

審査が甘いといわれるビジネスローンには、いくつか共通する特徴があります。やみくもに申し込んでしまうのはおすすめできません。

ここでは、個人事業主がビジネスローンを選ぶ際に押さえておきたいポイントを、詳しく解説します。以下の視点を知っておくだけでも、自分に合うビジネスローンを見つけやすくなるでしょう。

銀行とは違い独自審査をしてくれるノンバンク系のビジネスローンを選ぶ

銀行系ローンは、決算内容や信用情報を重視する傾向が強く、個人事業主にはハードルが高いかもしれません。一方、ノンバンク系のビジネスローンは独自の審査基準を採用しており、現在の売上状況や将来性を見て判断してくれるためおすすめです。

| 銀行系ビジネスローン | ノンバンク系ビジネスローン | |

|---|---|---|

| 審査基準 | 過去の決算書や信用情報を重視し、詳細な書類提出が必要になることが多い。 | 返済能力や事業の将来性など独自基準で審査されるケースが多い。 |

| 審査スピード | 審査に時間がかかる傾向があり、結果まで数日〜数週間かかることがある。 | 必要書類が少なく、審査・融資がスピーディーな商品も多い。 |

| 必要書類・手続き | 決算書、事業計画書、担保情報など詳細資料が必要な場合が多い。 | 必要書類が少ないことが多く、来店不要・簡易審査が特徴。 |

| 担保・保証人 | 担保や保証を求められることが多い。 | 無担保、無保証人で申し込める商品も多い。 |

| 対象者 | 事業歴が長く安定収益がある企業向け。 | 事業歴が浅い、赤字ありや個人事業主でも審査を受けられるケースがある。 |

ノンバンク系のビジネスローンは、過去の数字だけで判断されにくいため、銀行で断られた経験がある人でも検討する価値があります。

金利が高いビジネスローンを選ぶ

一見すると避けたくなる高金利のビジネスローンですが、審査通過を優先する場合は選択肢に入ります。貸し手側にとってリスクが高い分、金利を高めに設定することで融資を行っているため、審査基準が比較的柔軟なことが多いのが特徴です。

| 低金利ローン(銀行系など) | 高金利ローン(ノンバンク系のビジネスローン) | |

|---|---|---|

| 金利水準 | 比較的低い(例:実質年率で3~5%) | 銀行より高め(例:10~18%) |

| 貸し倒れリスク対応 | リスクを避けるため、基準が厳しい。返済能力の高い事業者のみに融資をする傾向がある | 貸し倒れリスクに備え高金利で収益を確保し、柔軟に審査をしている |

短期の資金繰り目的であれば、金利よりも「借りられるかどうか?」を重視するほうがいいでしょう。

決算書や事業計画書が不要の業者を選ぶ

決算書や事業計画書の提出を求められると、準備に時間がかかり、資金調達が間に合わなくなることも少なくありません。そのため、「書類の提出が不要」、または「簡単な資料だけで申し込める業者」を選ぶと良いでしょう。

帳簿がまだ整っていない個人事業主や、すぐにお金が必要な人には、こうした業者がおすすめです。

即日融資可能なビジネスローンを選ぶ

即日融資が可能なビジネスローンは、審査や手続きを簡略化することで、早く資金を用意できる仕組みになっています。事業計画書や詳しい決算書を求められないことも多く、現在の売上状況を重視して判断されやすいのが特徴です。

支払い期限が迫っている場合や急な仕入れが必要なときには、融資スピードを優先して選ぶとよいでしょう。ただし、金利が高めになる傾向があるため、短期的な資金繰り対策として利用するのが望ましいかもしれません。

赤字決算でも融資可能なビジネスローンを選ぶ

赤字決算があると融資は難しいと思われがちですが、赤字でも対応しているビジネスローンは存在します。重要視されるのは、直近の売上推移や継続性です。単年の赤字だけで判断しない業者を選べば、資金調達の可能性は十分に残されています。

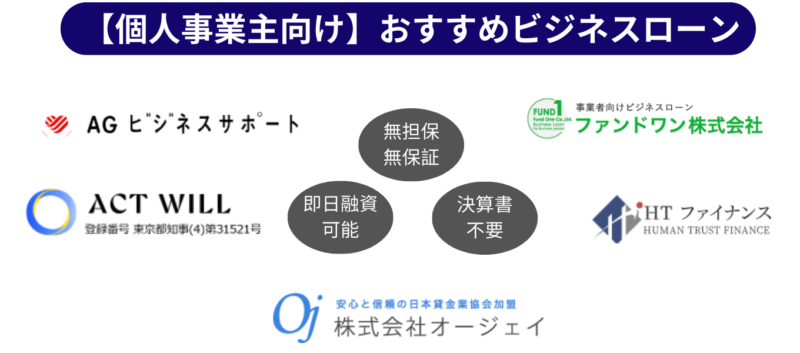

個人事業主でも独自審査で通りやすいノンバンク系ビジネスローン

銀行融資の審査に通りにくい場合でも、ノンバンク系のビジネスローンであれば、独自の基準によって資金調達できる可能性があります。売上の推移や今後の見込みを重視する会社も多く、決算書が十分に整っていなくても相談できるケースがあるのが特徴です。

この章では、事業内容や現在の状況に応じて利用しやすいローンを紹介します。各社の審査の考え方や条件を知ることで、自分に合った資金調達方法が見つけやすくなるでしょう。

AGビジネスサポートは売上向上の可能性を審査してくれる

【AGビジネスサポートの特徴】

来店不要で申し込みから契約まで進められる事業者向けビジネスローン

担保や保証人が原則不要

最短即日融資が可能

AGビジネスサポートは、法人や個人事業主向けにビジネスローンを提供しているノンバンクです。申し込みから審査、契約までをオンラインで完結できるため、来店する必要はありません。全国の事業者を対象としており、運転資金や一時的な資金繰りなど、幅広い用途に対応しています。

担保や保証人は原則不要で、審査では決算書の内容だけで判断されるわけではなく、現在の営業状況や今後の見通しも含めて総合的に評価されます。そのため、赤字決算がある場合や、過去に銀行融資を断られた経験があっても相談しやすいのが特徴です。条件が合えば最短で即日融資も可能なため、急ぎで資金を用意したい場面でも利用しやすいでしょう。

オージェイは開業直後でも相談可能

【オージェイの特徴】

30万円〜最大1億円まで融資可能

無担保・保証人不要で事業歴が浅くても申し込みやすい

最短即日融資に対応

オージェイは、個人事業主や中小企業向けに幅広い融資プランを用意しているノンバンクです。無担保融資に加えて、手形割引や不動産担保、売掛債権担保など、事業状況に応じた資金調達方法を選べる点が特徴です。

無担保融資であっても、数十万円から最大1億円までの借入に対応しており、事業を始めて間もない段階でも相談しやすいでしょう。担保や保証人は原則不要で、審査は対面で行われるため、事業内容や資金の使い道を直接説明しながら進めることができます。

営業担当者と話し合いながら審査をしてくれるため、銀行融資では評価されにくかった場合でも、別の視点から審査を受けられる点が安心材料といえるでしょう。

アクトウィルは赤字決算でも対応実績あり

【アクトウィルの特徴】

最短60分〜即日審査回答

担保や保証人不要(代表者連帯保証のみ)

最大1億円までの大口融資にも対応

アクトウィルは、赤字決算・債務超過・リスケ中の企業にも柔軟に対応するビジネスローンを提供している会社です。審査回答は最短60分程度で、即日融資にも対応できるケースがあり、突発的な資金需要にも応えられる可能性があります。

融資限度額は数百万円から数億円まで幅広く、大口の資金調達にも向いています。担保や保証人が不要な場合も多く、財務状況が不安定でも将来性や返済見込みを総合的に評価する独自基準を採用している点が特徴です。

HTファイナンスは無担保でスピード対応

【HTファイナンスの特徴】

無担保・無保証で申し込める

最短即日で融資可能

赤字決算や銀行で断られたケースでも相談できる

HTファイナンスのビジネスローンは、独自審査により信用情報や赤字決算が原因で銀行融資が通りにくい事業者でも相談できる点が特徴です。無担保でも融資が受けられ、最短即日で資金を用意可能なケースもあります。

また、専門家によるサポートが受けられ、短期的な運転資金だけでなく、中長期の経営サポートにも対応する姿勢が評価されています。審査基準が銀行より柔軟なため、事業計画や収支見通しを丁寧に伝えることがポイントです。

ファンドワンは小口融資から利用できる

【ファンドワンの特徴】

30万円〜500万円までの小口融資にも対応

担保・保証人不要の事業者ローン

審査は最短40分程度。当日中の融資も可能

ファンドワンは、少額の資金調達に強いビジネスローンを提供しているノンバンクです。個人事業主でも申し込みやすく、条件が合えば最短で即日融資を受けられる点が大きな特徴です。申し込みから審査結果が出るまでのスピードが早いため、急にお金が必要になった場面でも利用しやすいでしょう。

審査では、現在の決算内容だけで判断されるわけではなく、事業の状況や背景も踏まえて検討されます。そのため、赤字決算がある場合や、税金・社会保険料の支払いで不安がある場合でも、相談できる可能性があります。

担保や保証人は不要で、小口の運転資金や設備投資など、日常的な資金ニーズに対応したプランが用意されています。全国から利用できるため、柔軟な審査とスピードを重視したい事業者に向いたローンといえるでしょう。

カードローン型で審査に通りやすいビジネスローン

「カードローン型」のビジネスローンは、限度額の範囲内で必要な時に繰り返し借入できる柔軟さが魅力です。急な支払いや運転資金が必要になった際、銀行融資のように一括で借りるよりも、必要な分だけ資金を用意したい個人事業主にも向いています。

本章では、カードローン型ビジネスローンの特徴と、個人事業主におすすめのローンを順に解説します。

AGビジネスサポートカードローン

【AGビジネスサポートカードローンの特徴】

1万円〜最大1,000万円の限度額で繰り返し借入が可能

来店不要、原則無担保、無保証人で申し込みOK

最短即日で審査回答、融資実行が可

AGビジネスサポートのカードローンは、事業者専用のローンカードを使い、あらかじめ設定された限度額の範囲内で繰り返し借入できるのが特徴です。

申し込みから利用まで来店は不要で、担保や保証人も原則不要です。急な支払いが発生した場合でもすぐに対応でき、日常的な資金繰りの調整や短期的な運転資金の確保にも使いやすいでしょう。ただし、金利や利用限度額は契約条件によって決まるため「予定資金が借りられない」というトラブルを防ぐためにも、早めに手続きするのがおすすめです。

アコムビジネスサポートカードローン

【アコムビジネスサポートカードローンの特徴】

業歴1年以上の個人事業主が申し込めるカードローン

年収3分の1以上の借入も可能

最短即日審査、利用開始も可能

アコムが提供するビジネスサポートカードローンは、担保・保証人不要で申し込める事業者向けカードローンです。最大300万円まで利用でき、年収の3分の1を超える融資も可能とされています。

カード発行後は、コンビニATM等で必要な時に必要額だけを借りられるため、無駄な利息を抑えられる点も魅力です。最短即日で審査結果が出るケースもあり、急ぎの資金需要に適しています。

オリコCRESTforBiz

【オリコクレストフォービズの特徴】

個人事業主専用のカードローン商

年会費無料で利用限度額内なら繰り返し借入可能

事業資金用途に対応し、Web明細で管理しやすい

オリエントコーポレーションの「CRESTforBiz」は、個人事業主専用のカードローンで、事業性資金の用途に対応しています。年収の3分の1の制限がなく、事業所得を申告している個人事業主であれば申し込める点が特徴です。

年会費無料で、契約しておけば必要な時に借入できる安心感があります。Web明細対応で管理しやすく、使い勝手のよい一枚です。

レイクdeビジネスはスピード審査が強み

【レイクdeビジネスの特徴】

最短即日審査、即日融資が可能

限度額は1万円〜500万円で、限度額内なら繰り返し借入可能

担保・保証人不要で申し込みやすく、事業性資金に対応

レイクdeビジネスは、個人事業主向けに作られたカードローン型のビジネスローンです。審査がスピーディーで、条件が合えば最短即日で結果が出るため、急ぎで資金を用意したい場合に利用しやすいのが特徴です。

限度額は最大500万円まで設定でき、必要なときにATMから自由に借入できます。担保や保証人は不要なので、手続きに時間をかけたくない人や、突発的な支払いに備えたい人に向いたローンといえるでしょう。

プロミス自営者カードローンは即日対応

【プロミス自営者カードローンの特徴】

最大300万円まで利用可能なカードローン型

担保・保証人不要で申し込みやすい。個人事業主が対象

最短即日審査、即日融資可能

プロミスの自営者カードローンは、最大300万円まで利用できる個人事業主向けのローンです。審査や手続きがスピーディーで、条件が合えば即日融資を受けられる可能性があります。

事業資金だけでなく生活費にも使えるため、資金使途の自由度が高い点が特徴です。限度額の範囲内で何度でも借入と返済ができ、担保や保証人も不要なので、急な出費への備えとして使いやすいでしょう。審査では返済能力が重視されるため、収入状況や事業の安定性がポイントになります。

アイフル事業サポートプランは来店不要で即日融資も可能

【アイフル事業サポートプランの特徴】

来店不要で申込可能な事業者向けローン

無担保で1万円〜最大500万円まで対応

最短即日審査で急ぎの資金ニーズにも対応しやすい

アイフルの事業サポートプランは、来店せずにWebや電話から申し込める事業者向けローンです。無担保の個人プランでは、1万円から最大500万円まで借入が可能で、一般的なカードローンとは異なり、年収の3分の1を超える借入にも対応しています。

申し込みから契約までWebで完結できるため、日中に時間を取りにくい個人事業主でも手続きを進めやすいのが特徴です。事業資金としてはもちろん、支払いや日々の運転資金など幅広い用途に使えるため、柔軟に資金を確保したい人に向いたローンといえるでしょう。

赤字やブラックの個人事業主でも審査通過できる理由

「赤字だから」「信用情報に不安があるから」といった理由で、資金調達を最初から諦めてしまう個人事業主も少なくありません。しかし、ビジネスローンの審査では、過去の決算内容だけで判断されるとは限らず、現在の収入状況や返済できるかどうか、今後の事業の見通しを重視するケースもあります。

また、担保や保証人を用意することで貸し手側のリスクが下がり、審査に通る可能性が高まることもあります。この章では、一般的に不利とされがちな状況でも、なぜ融資のチャンスが残されているのかを順を追って解説します。

赤字でも売上が安定していれば審査通過できる

赤字決算は、一般的には審査で不利に見られやすい要素です。ただし、「赤字だから必ず断られる」というわけではありません。特にノンバンクや独自の審査基準を持つ業者では、直近1年の数字だけで判断せず、「売上が安定しているか?」「今後も返済に充てられる収入が見込めるか?」といった点を重視することがあります。

たとえ赤字であっても、売掛金の回収が確実であったり、毎月継続した収入が確認できたりすれば「返済能力が高い」と判断されるケースもあります。

重要なのは、赤字という結果だけでなく、事業が無理なく続いており、今後も返済が可能であることを説明できるかどうかです。その点をきちんと伝えられれば、審査通過につながる可能性は十分にあります。

ブラックでも金融事故の内容や事業内容次第で審査通過できる

信用情報に「異動」や延滞の履歴がある場合、銀行系の融資では不利になりやすいのが実情です。ただし、審査基準が比較的柔軟なノンバンクなどでは、信用情報だけで判断せず、事業全体の状況を踏まえた総合的な確認が行われることがあります。

たとえば、過去に支払いの遅れが一度あっただけで、現在は売上や入金が安定していて返済の見込みが立つと判断されれば、審査に進める可能性は残ります。また、信用情報に問題が出た理由が、事業とは関係のない一時的な事情であれば、その経緯や今後の対策を説明することで、理解を得られるケースもあります。

状況次第では、信用情報に不安があっても前向きに検討してくれるノンバンクがあるという点は知っておくとよいでしょう。

担保や保証人を用意すれば審査通過率は上がる

担保や保証人を用意すると、融資する側のリスクが下がるため、審査に通りやすくなります。不動産や事業用設備を担保に出せば、返済が滞った場合の回収手段が確保されるため、財務状況が厳しくても前向きに検討されるケースも少なくありません。

保証人を設定できれば、信用情報や赤字決算といった不利な点だけで判断されることもないでしょう。

ビジネスローンの審査通過率を上げるコツ

ビジネスローンの審査は、提出した書類や数字だけで機械的に決まるものではありません。申し込み内容の伝え方や、事前の準備の仕方によって、評価が変わることもあります。

そこで本章では、個人事業主が審査に臨む際に意識しておきたいポイントを、できるだけ具体的に解説します。基本的なコツを押さえておくだけでも、審査に通る可能性が高まり、資金調達までの流れもスムーズになるはずです。

借入希望額を少額に抑える

ビジネスローンの審査に通りやすくするには、借入希望額を必要最小限に抑えることが大切です。審査では「無理なく返済できるか?」が重視されるため、希望額が大きいほど返済リスクが高いと判断されやすくなります。

必要以上の金額を申し込むと、資金の使い道が不明確に見えたり、返済計画に無理があると受け取られたりすることも少なくありません。一方で、使い道がはっきりしており、現実的な金額であれば、安心感から審査通過率も上がるでしょう。

まずは少額で申し込み、確実に返済する実績を積むことで、信用を高めることも可能です。その結果、将来的により大きな金額の借入を検討しやすくなるでしょう。

通帳や帳簿類を整理しておく

審査に通りやすくするためには、通帳や帳簿類をあらかじめ整理しておくことが重要です。ビジネスローンの審査では、提出書類全体を通して返済能力が判断されるため、入出金や収支の流れが分かりにくいと、実際よりも不安定な事業だと受け取られてしまうことがあります。

日頃から帳簿を整理し、最新の収支状況がすぐに確認できる状態にしておけば、ほかの必要書類と合わせて事業の実態を伝えやすくなります。収支の内容に大きな矛盾がなく、返済計画ともつながっていれば、審査時の不明点を減らすことができます。過去2〜3年分の通帳や帳簿をまとめておくと、収益の継続性も示しやすくなり、評価されやすくなるでしょう。

【そのほか用意すべき書類一覧】

| 書類名 | 内容・ポイント | |

|---|---|---|

| 本人確認書類 | 運転免許証、マイナンバーカード、パスポートなど | 本人確認用の公的書類(現住所の記載があるもの) |

| 所得・事業証明 | 確定申告書(直近1〜2年分) | 事業収入を確認する書類。青色・白色申告それぞれに応じた形式を用意 |

| 帳簿類 | 収支内訳書/青色申告決算書 | 収入・費用・利益の詳細がわかる帳簿 |

| 事業関連資料 | 売上明細、請求書、契約書等 | 売上の発生や取引の実態を示す資料 |

| 資金使途・計画 | 事業計画書・返済計画書 | 資金使途や返済計画が明確であることを示すのに必要 |

資金使途を明確に伝える

ビジネスローンの審査では、借入申込時に「何に使うか」を明確に説明できるかどうかが評価の対象になります。

| NG例(審査に不利) | OK例(審査で通りやすい) | |

|---|---|---|

| 目的の曖昧さ | 「運転資金」「使い道は未定」などざっくりした説明 | 「○月〜○月の家賃と人件費の支払いに充当」など具体的な用途を示す |

| 計画の根拠不足 | 金額根拠を示せない(見積もりなし、根拠不明) | 見積書や単価×数量に基づく具体的な金額算出を提示する |

| 事業性との関係が弱い | 個人の生活費や投機目的に使用予定 | 商品仕入れ、機械購入、広告費など事業運営に直接関係することを説明する |

| 長期的効果なし | 一時的な支出で事業成長につながらない支出 | 設備投資で生産量アップ、人件費で売上拡大など効果を説明する |

曖昧な資金用途は、返済計画の根拠が弱いと判断されやすく、審査通過の確率が下がることもあります。たとえば、運転資金なのか設備投資なのか、支払いの際期日はいつなのか、といった点を具体的に説明できる資料や計画を用意しておくと、審査担当者に「計画的な借入」と理解してもらえるでしょう。資金使途の明確さ=返済計画の信頼性につながるため、事前に整理しておくことが大切です。

銀行系のビジネスローンで個人事業主が借りられない理由

銀行のビジネスローンは、個人事業主にとってハードルが高い傾向があります。これは単に審査が厳しいからではなく、銀行が重視する基準と、個人事業主の働き方や事業の形が合いにくいためです。

銀行では、収入の安定性や決算内容、担保の有無などを重視した審査が行われます。一方、個人事業主は収入が月ごとに変動しやすく、法人に比べて事業規模も小さいため、数字だけを見ると不安定と判断されやすくなります。その結果、実際には事業が続いていても、評価が厳しくなることがあります。

この章では、個人事業主が銀行融資でつまずきやすい代表的な理由を3つに分けて解説します。

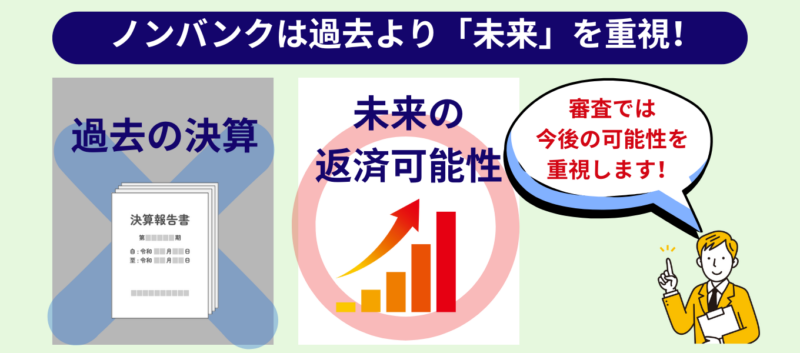

銀行は将来より過去の決算内容を重視する

銀行の融資審査では、今後の見込みよりも、これまでの決算内容が強く重視されます。銀行にとって、決算書は「事業がどれだけ安定して利益を出してきたか?」を判断するための証拠書類だからです。

具体的には、過去の売上や利益、借入状況などの数字をもとに、「今後も同じように返済できそうか」を判断します。将来の計画がどれだけ良く見えても、過去の数字が伴っていなければ審査通過は難しいでしょう。

銀行が過去の実績を重視するのは、「貸し倒れを避ける」という意図もあります。預金者のお金を原資にしている以上、感覚的な判断はできず、客観的な数字で安全性を確認する必要があるのです。そのため、複数年分の決算書を求め、利益が安定しているか、赤字が続いていないかを細かくチェックします。

この結果、業歴が浅く決算書の年数が少ない個人事業主や、赤字決算が続いている場合は、「判断材料が足りない」「返済の裏付けが弱い」と見なされ、銀行融資に落ちるケースも少なくありません。

銀行はリスク重視のため担保が必要

銀行は、貸したお金を確実に回収できるかどうかを最優先で考えます。そのため、万一返済が滞った場合に備えて、不動産や事業用設備などの担保を求めるケースが多くなります。担保があれば、銀行は貸出リスクを抑えられるため、融資の判断もしやすくなります。

一方で、個人事業主は十分な資産を担保として用意できないことも多いでしょう。その結果、事業内容に問題がなくても「リスクが高い」と判断され、審査に通りにくくなることがあります。担保を出せない場合、銀行融資のハードルが一気に上がってしまうのが実情です。

個人事業主は信用が低いとみなされる

銀行は、毎月安定して返済が続けられるかどうかを非常に重視します。そのため、収入が一定の会社員に比べると、個人事業主は収入が変動しやすい存在だと見られがちです。季節や景気の影響で売上が上下する事業の場合、将来も同じペースで返済できるかを判断しにくくなります。

また、事業を始めてからの期間が短い場合や、確定申告書に十分な実績が載っていない場合も、判断材料が少ないとして不安視されます。こうした理由から、事業そのものに問題がなくても、銀行融資では審査のハードルが高くなりやすいのが実情です。

審査が甘くても違法なビジネスローンには注意が必要

「審査なし」「誰でも借りられる」といった表現は一見魅力的に見えるものの、正規のローン商品ではありえない表現です。貸金業法上、金融機関は利用者の返済能力を必ず審査しなければならないと定められているため、「審査なし」と強調する業者は違法業者である可能性が高いでしょう。

この章では、違法業者に引っかからないための注意点についても詳しく解説します。

審査なしを強調する業者は危険

「審査なしで融資します」「必ず借りられます」といったうたい文句は、貸金業法に反する恐れがある表現です。実際、貸金業者は返済能力の審査を行う義務が法律で定められており、審査なしで融資を行うことは許されていません。

このような広告を出す業者のなかには、正規の登録を受けていない違法な貸金業者(いわゆる闇金融)が含まれている可能性があります。闇金融は法定の上限金利を大きく超える高金利で融資し、返済が滞ると強引な取り立てを行うケースも報告されています。こうしたリスクを避けるため、審査ありを前提とした正規の貸金業者を選ぶことが重要です。

貸金業登録のない業者は利用しない

正規の貸金業者は、金融庁や都道府県に登録された「貸金業登録番号」を取得しています。この登録は、利息制限法や貸金業法に基づいて適正な貸付や取り立てが行われているかを監督当局がチェックするためのものです。

貸金業登録のない業者が融資を行っている場合、それは法律違反であり、利用者保護の仕組みも機能していません。登録のない業者から借りてしまうと、返済トラブルや個人情報悪用といった重大な被害に遭うリスクが高まります。申し込み前には必ず公式サイトや登録機関のリストを確認し、登録の有無をチェックしましょう。

契約内容や返済条件を必ず確認する

正規業者であっても、契約内容や返済条件を曖昧にしたまま進めてしまうと、思わぬ金利負担や返済負担が重くなる可能性があります。契約書には金利、返済期間、遅延損害金、解約条件など重要な項目が含まれているため、申し込む前に細部まで確認しておきましょう。

また、疑問点や不明点は必ず問い合わせてクリアにすることが大切です。特に高金利や罰則的な手数料が設定されている場合、契約後に後悔するケースもありますので、冷静に条件を比較・検討することを心がけてください。

個人事業主向けビジネスローンのよくある質問

ビジネスローンの申し込み前には、疑問や不安がつきものです。「本当に審査が甘いローンはあるの?」「即日で借りられる?」「担保は必要?」といった基本的な質問に対して、現実的な答えと注意点をまとめました。

- Q1審査が甘いビジネスローンは本当にある?

- A1

厳密には「審査が甘いローン」は存在しません。どの貸し手も返済能力の審査は必ず行います。ただし銀行融資と比べて、ノンバンク系や独自審査を行う業者では、赤字決算や短い業歴でも柔軟に判断されるケースがあるため、「通りやすい」と感じられることがあります。これは返済計画や事業内容を総合的に評価するためで、完璧な審査不要を意味するわけではありません。

- Q2個人事業主でも即日で借りられる?

- A2

はい、ノンバンク系のビジネスローンでは、最短即日融資に対応する商品もあります。**審査スピードは業者や書類の準備状態によって変わりますが、急ぎの資金需要に応えるサービスも存在します。銀行系のようにじっくり審査時間をかけないため、急な支払いなどに利用できるビジネスローンもあります。

- Q3開業資金として使える?

- A3

多くのビジネスローンは「運転資金」「設備投資資金」といった事業資金全般に使えるため、開業資金としても利用可能です。ただし、ローンごとに目的が細かく指定される場合もあるため、申し込み前に資金用途が対象に含まれているか確認しておくと安心です。

- Q4ビジネスローンでは担保や保証人は必要?

- A4

ビジネスローンの多くは無担保・無保証人で利用できる商品が中心です。特にノンバンク系のローンは担保不要で申し込めるケースが多く、担保となる資産がない個人事業主でも利用しやすいでしょう。とはいえ、条件によっては担保や保証人を求められる場合があるため、契約前に確認を欠かさないことが重要です。

- Q5他社借入が多くても申し込める?

- A5

他社借入があると審査は慎重になりますが、申し込み自体は可能です。特にノンバンク系の融資では返済計画や収入状況を重視するため、他社借入があっても総合的に審査してくれるケースがあります。ただし、既存の借入残高によって希望額が制限されることもあるため、事前に返済計画を整理しておくと有利です。

- Q6必ず借りられるビジネスローンはある?

- A6

絶対に誰でも借りられるローンは存在しません。返済能力の審査は必須であり、貸し手側もリスクを避ける必要があります。ただし、審査基準が柔軟なローン商品を選ぶことで、審査通過の可能性は高まります。銀行融資で断られた場合でも、ノンバンク系の審査に通るケースがあるため、複数の選択肢を比較検討することが大切です。

個人事業主でも中小のビジネスローンなら借りられる可能性大

赤字決算や信用情報への不安があると、資金調達を諦めてしまいがちです。しかし、すべてのローンが銀行と同じ基準で審査されるわけではありません。現在の売上や返済の見込みを重視するビジネスローンであれば、個人事業主でも融資につながる可能性はあります。

大切なのは、自分の状況を正しく理解し、それに合ったローンを探すことです。借入額を抑える、書類を整えるといった基本的な準備をするだけでも、結果は変わります。条件が厳しいと感じるときこそ、一歩踏み出して情報を集め、行動に移すことで、資金繰りの道は開けていくはずです。