資金繰りに悩む中小企業や、個人事業主に注目されているのがファクタリングです。ファクタリングは請求書を現金化でき、即日での資金調達も可能な便利な手段ですが、手数料や信頼性には注意が必要です。

この記事では、ファクタリング会社の選び方や比較ポイントを解説し、目的別におすすめの優良会社を紹介します。初めての方でも安心して選べるよう、メリット・デメリットやよくある質問まで丁寧にまとめました。

ファクタリング会社の比較ポイント

ファクタリング会社を選ぶ際は、「どこが一番良いか」だけで判断するのではなく、自社の状況や目的に合った比較が重要です。ここでは、特に押さえておきたい4つの比較ポイントを紹介します。これらを基準にすれば、無理なく安心して使えるファクタリング会社を見つけられるでしょう。

手数料の安さで比較する

ファクタリングの手数料は、資金調達コストに直結する非常に重要な要素です。一般的には売掛金額の5〜20%程度が相場ですが、会社によっては1%台で抑えられることもあります。

ただし、「手数料が安い=お得」とは限りません。安すぎる手数料を提示する業者のなかには、あとから別途費用を請求したり、サービスの質が低かったりするケースも少なくありません。

手数料は「総額」で比較することがポイントです。契約前に見積書を出してもらい、内容が明確かどうかを確認しましょう。

入金スピードの早さで比較する

急な支払いが発生したときなどは、入金スピードが早い会社を選ぶことが重要です。多くのファクタリング会社は「即日入金対応」とうたっていますが、実際のスピードにはばらつきがあります。

たとえば、書類提出が午前中であれば当日中に入金される会社もあれば、1〜2営業日かかる会社もあります。また、土日や祝日は対応していない会社も多いため、営業日や受付時間にも注意が必要です。

すぐに現金が必要な場合は、「即日対応」と「実際の振込時間帯」を確認することをおすすめします。

必要書類の少なさで比較する

ファクタリングを迅速に利用したい場合、必要書類の量も比較ポイントになります。一般的に必要とされるのは、請求書・通帳コピー・取引先との契約書などですが、会社によってはこれに加えて決算書や納税証明書を求められることもあります。

書類が多いほど審査が厳しく、手間や時間もかかります。最近では、スマホで撮影した請求書や簡単な本人確認のみで契約できる「オンライン完結型」のファクタリング会社も増えており、忙しい経営者やフリーランスにとっては大きなメリットとなります。

対応エリアと受付時間で比較する

ファクタリング会社の対応エリアや受付時間も、選ぶ際の重要な基準です。全国対応している会社もあれば、関東・関西といった地域に限られる会社もあります。また、対面契約が必要な場合は、近隣にオフィスがあるかどうかも確認が必要です。

受付時間もチェックしておくべきポイントです。平日の9:00〜18:00のみ対応の会社もあれば、夜間や土日もチャット対応しているところも少なくありません。急ぎの相談が必要な場面では、こうしたサポート体制の差が影響するケースも多いでしょう。

総合評価で選ぶファクタリング会社

ファクタリング会社を総合的に評価する際は、「手数料の低さ」「入金スピード」「利用できる売掛金の範囲」「初心者でも使いやすいか」などの点を押さえることが大切です。ここでは信頼性・実績・利便性から評価の高い3社を紹介します。

日本中小企業金融サポート機構

一般社団法人が運営するファクタリングサービスで、非常に低い手数料設定(1.5%〜)が魅力です。非営利団体だからこそ無駄なコストを抑えた運営ができ、審査は最短30分で、はやければ3時間で入金も可能です。

必要書類は2点のみで、オンライン完結にも対応しているため、初めてファクタリングを利用する方でも利用しやすい仕組みになっています。法人・個人事業主どちらにも対応しており、売掛金の下限・上限がなく、幅広い規模の資金調達が可能です。

ビートレーディング

ビートレーディングは業界最大級の実績を誇るファクタリング会社で、数万社以上の契約実績があり信頼性が高いのが特徴です。オンラインと対面の両方に対応し、最短2時間程度で審査・入金が可能なスピード感も人気のポイントです。

手数料は2社間で4〜12%、3社間で2〜9%程度と相場内の価格帯でありながら、審査資料は必要最低限の2点のみで手続きが進むため、スピーディーな資金調達がしやすい会社です。医療報酬や介護報酬など特定業種に対しても対応しており、幅広い業種の利用実績があります。

BestFactor

ベストファクターは、最短即日入金対応が可能なファクタリング会社で、2社間・3社間ファクタリングの両方に対応しています。手数料は2%〜と比較的低水準で、柔軟な審査体制が特徴です。審査の際には面談を重視し、定量データだけでなく経営者の状況やビジョンなどを総合的に判断するため、他社で審査が通りにくかったケースでも利用できる可能性があります。

また、財務コンサルティングのサポートもあるため、資金調達以外のサポートが受けられる点も評価されています。取扱可能額は30万円〜1億円程度と幅広く、法人・個人事業主のどちらにも対応しています。

手数料が安いファクタリング会社

ファクタリングを利用する際、手数料はコストに直結する重要な比較ポイントです。ここでは、手数料が低めで利用しやすさにも定評のある3社を紹介します。

PAYTODAY

PAYTODAYはオンライン完結型のAIファクタリングサービスで、手数料1~9.5%と業界内でも低い手数料水準が魅力です。さらに。最短で30分以内の即日入金が可能で、契約や審査もすべてWeb上で完結するため、全国どこからでも利用できます。

必要書類も請求書・通帳・本人確認書類など基本的なもののみで、面談不要で申し込みできる手軽さも魅力です。法人だけでなく個人事業主やフリーランスでも利用可能で、少額から大口まで対応しています。

GMOBtoB早払い

GMOBtoB早払いは大手IT企業グループが提供するファクタリングサービスで、信頼性の高い資金調達手段として評価されています。請求書買取の手数料は1%〜10%程度で、比較的リーズナブルな設定です。

請求書だけでなく注文書ファクタリングにも対応しており、売掛金発生前の資金需要にも対応できる点が特徴です。ただし、主に法人向けのサービスで、個人事業主やフリーランスは利用できないケースがあります。また、入金は最短2営業日程度と、即日対応ではない点には注意しましょう。

JTCファクタリング

JTCファクタリングは、手数料が1.2%〜と非常に低い水準で提供されているサービスとして知られています。さらに土日祝も24時間対応しているため、急な資金ニーズにも柔軟に対応可能です。

ただし、利用条件として法人で年商7,000万円以上かつ1回の取引金額100万円以上などの条件があり、個人事業主や小規模企業には向かない場合があります。契約は対面面談が中心ですが、オンライン契約にも対応しているため、地方でも利用しやすいサービスです。

即日入金に対応するファクタリング会社

急な支払いに追われて資金が必要なとき、即日入金に対応しているファクタリング会社を選ぶことは非常に重要です。ここでは、特に入金スピードに強みがある3社を紹介します。

ペイトナーファクタリング

ペイトナーファクタリングは、フリーランスや個人事業主でも利用しやすいオンライン型のファクタリングサービスです。請求書をアップロードするだけで申し込みが完了し、最短10分程度で資金化できるスピード感が特徴です。

手続きはすべてWebで完結し、面談や事業計画書の提出などが不要なので、初めてファクタリングを使う方でも扱いやすい仕組みになっています。また、請求書1万円程度から対応可能な少額利用にも柔軟で、急な現金ニーズにも対応できます。

アクセルファクター

アクセルファクターは、全国対応のファクタリングサービスで、利用者の多くが即日入金や当日資金調達を実現しています。手数料は比較的抑えられており、2社間・3社間のどちらにも対応可能です。

審査は柔軟で、30万円〜1億円程度まで幅広い売掛金の現金化に対応しており、法人・個人事業主の両方が利用できます。利用手続きはオンラインで完結できるため、場所を問わず利用できる点もメリットです。

メンターキャピタル

メンターキャピタルは、売掛金を最短で即日現金化できるファクタリングサービスです。公式サイトでも「最短即日で早急な資金調達が可能」と記載があり、全国47都道府県対応でオンラインでも申し込みができます。

審査通過率は高く、2社間・3社間の両方に対応しているため、法人・個人事業主どちらにも利用しやすいのが特徴です。手数料は2%〜と比較的低水準で、売掛債権の金額が少なくても柔軟な対応が期待できます。

審査が甘いファクタリング会社

ファクタリングの審査は融資と比べれば柔軟ですが、それでも会社によって通過率や審査条件に差があります。ここでは、比較的審査が通りやすいとされるファクタリング会社を紹介します。売掛先の信用力が評価されやすいことや、必要書類を最小限にできる点が特徴です。

株式会社No.1

株式会社No.1は、審査通過率が高いといわれるファクタリング会社です。公式サイトによれば、審査通過率90%以上とされており、審査の柔軟さが強みの一つです。請求書(売掛債権)の買取に加えて、オンラインでの契約や最短30分での即日入金にも対応しているため、初めてファクタリングを利用する人や、他社で審査に落ちた人でも申し込みやすい仕組みになっています。買取可能額は少額から対応しており、柔軟な審査が評価されています。

ジャパンマネジメント

ジャパンマネジメントは、2社間ファクタリングを中心に提供しているサービスで、取引先に知られずに資金調達できる仕組みが特徴です。基本的な売掛金の流れに沿って審査を進めますが、契約の柔軟性が高く、売掛債権の信用力があれば審査が通りやすい傾向があります。特に保証人や担保を必要としない点は、審査に不安を持つ事業者にとって大きなメリットです。

ラボル(labol)

ラボル(labol)は、フリーランス・個人事業主向けに特化したオンライン完結型ファクタリングサービスです。審査は最短30分~60分とスピーディーであり、必要な書類も請求書や本人確認書類など最低限で済むため、審査が通りやすいという評価があります。

さらに、24時間365日申し込みが可能で、土日祝日でも対応できる柔軟性が特徴です。小口の売掛金にも対応できるため、比較的審査に通りやすいサービスとして人気があります。

フリーランスや個人向けのファクタリング会社

フリーランスや個人事業主は、売掛金が少額であることが多く、銀行融資では審査が通りにくいケースもあります。こうした場合に強い味方となるのが、個人向けに特化したファクタリング会社です。ここでは、特に利用しやすい3社を紹介します。

フリーナンス

フリーナンスは、フリーランスや個人事業主向けに用意されたファクタリングサービスで、請求書を最短即日で現金化できる点が大きな特徴です。登録後すぐに利用可能で、請求書をアップロードするだけで売掛債権の買い取り申請ができます。

手数料は請求書額面の3%〜10%程度と比較的低く、必要な資金をスピーディーに確保することができます。また、フリーナンスはファクタリングだけでなく、業務補償や所得補償などの保険などの支援サービスも充実しており、資金調達と仕事の安心環境を同時に提供しているのが特徴です。

うりかけ堂

うりかけ堂は、売掛金があれば最短即日で資金調達ができるファクタリングサービスです。取扱額は30万円〜5,000万円と幅広く対応しており、個人事業主でも利用しやすい柔軟な条件が魅力です。

なお、ファクタリングは融資ではないため、借入として信用情報に影響しない点もメリットです。債権を売却する形で資金を得るため、赤字や税金滞納があっても柔軟な審査が可能です。売掛金を持つフリーランス・個人事業主にとって、柔軟性と迅速な資金化が期待できる選択肢の一つです。

トップ・マネジメント

トップ・マネジメントは、ファクタリングサービス「PAYBRIDGE(ペイブリッジ)」などを提供しており、広告業界・IT関連のフリーランスや個人事業主にも対応可能な資金調達サービスを展開しています。最短審査完了は数分〜、入金まで最短2時間というスピード感が特徴で、急ぎの資金ニーズにも対応しやすいサービスです。手数料は業界内でも競争力のある設定となっており、フリーランスや小規模事業者でも資金調達がしやすい環境が整っています。

倒産リスクが少ないファクタリング会社

ファクタリング会社を選ぶ際には、安定した運営基盤や実績があるかどうかも大切です。特に倒産リスクが低い会社を選ぶことで、取引途中で資金調達ができなくなるリスクを避けられます。ここでは、信頼性の高い3社を紹介します。

ATOファクタリング

ATOファクタリングは、法人・個人事業主を問わず利用できるオンライン完結型のファクタリングサービスです。請求書を最短30分で現金化できるスピード感があり、オンラインで手続きが完結します。

手数料は5%〜と比較的幅がありますが、オンラインで簡単に利用できる点から、中小企業や実績少なめの事業者でも安心して使える資金調達手段として人気です。

QuQuMo

QuQuMo(ククモ)は、売掛金の買取をオンラインで完結できるファクタリングサービスで、手数料が1%〜と業界でも低い水準なのが大きな特徴です。また、最短2時間での即日入金対応や、必要書類が請求書と通帳のみと少ない利便性の高さでも評価されています。

債権譲渡登記が不要で、2社間ファクタリングが基本のため取引先に知られずに利用できる点も魅力です。業界内でも知名度が高く、比較サイトでも上位にランクインしている信頼性の高いサービスとして多くの事業者に利用されています。

PMG(ピーエムジー)

PMG(ピーエムジー)は豊富な契約実績と支援体制を持つファクタリング会社で、手数料1%〜10%程度と比較的低めでありながら、柔軟な審査体制が特徴です。最短2時間という早い入金スピードと、2社間・3社間両方のファクタリングに対応している点から、中小企業の資金調達手段として安心して利用できるサービスとして評価されています。

買取可能額の幅も広く、50万円〜2億円程度まで対応しているため、中規模〜大規模の資金ニーズにも応えられるのが魅力です。

新しいサービスを提供するファクタリング会社

最近のファクタリング業界では、従来の「請求書買取」以外のサービスや契約のしやすさ・利便性を追求した新しい仕組みが登場しています。ここでは、特に斬新なサービスや高い利便性を提供している2社を紹介します。

BESTPAY

BESTPAY(ベストペイ)は、従来の請求書ファクタリングとは異なり、発注書・注文書の段階で資金化できる注文書ファクタリングを提供しています。これは、実際に請求書が発行される前に現金を受け取れる仕組みで、通常より早いタイミングで資金調達できる点が大きな特徴です。

最短翌営業日で入金が可能で、資金繰りや仕入れ資金の確保に役立ちます。また、発注者の承諾が不要な2社間取引でノンリコース(補償リスクなし)の契約となっており、初心者でも扱いやすいサービスです。手数料は業界内でも競争力のある水準で提供されています。

みんなのファクタリング

みんなのファクタリングは、完全オンライン完結型の請求書ファクタリングサービスで、最短60分〜即日入金のスピード対応が可能です。審査は独自のAI審査やスコアリング制度を導入しており、来社不要・電話不要で申し込みから入金まで完結できるのが特徴です。

年中無休で対応している点も利便性が高く、忙しい事業者や遠方の方でも手軽に利用できます。手数料は比較的低めで、小口債権(1万円〜)にも対応しており、より少額の請求書でも利用しやすい仕組みとなっています。

ファクタリング選びで覚えておきたい基礎知識

ファクタリングを初めて利用する方にとって、「仕組みがわかりにくい」「どれを選べばいいかわからない」と感じることも多いはずです。ここでは、サービスを選ぶ前に知っておくべき基本情報をわかりやすく解説します。

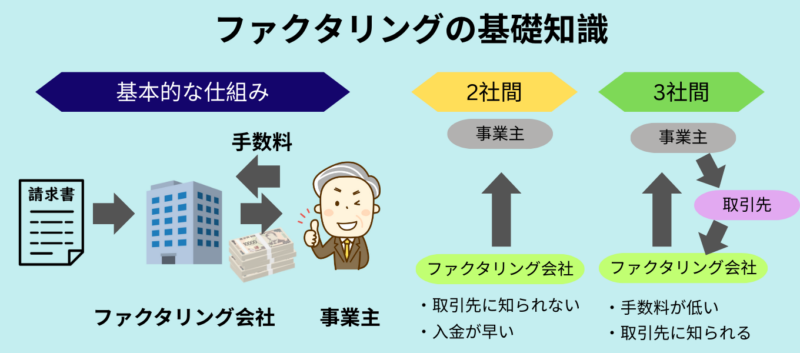

ファクタリングの基本的な仕組み

ファクタリングとは、企業や個人事業主が保有している「売掛金(請求書)」を、ファクタリング会社に買い取ってもらい、早期に現金化する資金調達方法です。

通常、取引先からの入金は30日〜60日後など先になることが多く、資金繰りに悩む原因になります。ファクタリングを活用すれば、取引先からの入金を待たずに資金を確保できるため、仕入れや人件費の支払いに充てることができます。

ファクタリングは融資とは異なり、「借金」ではありません。信用情報への影響がなく、担保や保証人も不要な点が特徴です。また、売掛先の信用力が重視されるため、自社が赤字や税金滞納中であっても審査に通る可能性があるのもメリットです。

2社間と3社間ファクタリングの違い

ファクタリングには主に「2社間」と「3社間」の2つの契約形態があります。それぞれにメリット・デメリットがあるため、違いを理解して選ぶことが大切です。

【2社間ファクタリング】

取引先には知られずに、自社とファクタリング会社の2社だけで契約を交わす形式です。

資金調達の柔軟性が高く、スピードも早いため、多くの中小企業や個人事業主が利用しています。

【メリット】

- 取引先に知られない

- スピーディーに資金化できる(即日対応も可)

- オンライン完結が可能な会社も多い

【デメリット】

- 3社間より手数料がやや高めになる傾向

- 売掛金の信頼性が重視される

【3社間ファクタリング】

自社・ファクタリング会社・取引先の3者間で契約を行う形式です。取引先が支払先をファクタリング会社に変更することに同意する必要があります。

【メリット】

- 手数料が安くなるケースが多い

- 取引先の承認があるため、信用リスクが低くなる

【デメリット】

- 取引先に資金繰りの状況を知られる

- 承諾に時間がかかることがある

どちらを選ぶべきかは、自社の状況や取引先との関係性、そしてスピードやコストの優先度によって判断するのがベストです。最近では、個人事業主向けに2社間・オンライン完結型のサービスが主流になっており、より手軽に使える環境が整っています。

ファクタリング会社を利用するメリット

ファクタリングは銀行融資とは異なる新しい資金調達方法として注目されています。特に中小企業や個人事業主にとっては、柔軟性やスピードの面で大きなメリットがあります。ここでは代表的なメリットを3つ紹介します。

即日で資金調達ができる

ファクタリング最大の魅力は、スピード感のある資金調達ができる点です。多くのファクタリング会社は「最短即日入金」に対応しており、急な支払い・仕入れ・人件費などにも素早く対応できます。

オンライン完結型のサービスであれば、書類提出から最短数時間で入金まで完了するケースもあります。銀行融資のように数日〜数週間も審査結果を待つ必要がなく、スピードを重視する経営者にとって非常に使い勝手が良い手段です。

銀行融資よりも審査が甘い

ファクタリングでは、審査の対象となるのは「利用者自身」ではなく「売掛先の企業の信用力」です。つまり、自社の信用情報や業績が不安定でも、売掛先がしっかりしていれば審査に通る可能性が高いのです。

銀行融資では、黒字決算や税金の完納が求められることも多く、書類の準備や経営計画の提出なども必要です。一方、ファクタリングではそうした条件が緩和されているため、中小企業や設立間もない会社でも利用しやすいというメリットがあります。

赤字や税金滞納があっても資金調達ができる

一般的な金融機関では、赤字決算や税金滞納があると、融資審査に落ちることも少なくありません。一方で、ファクタリングでは、赤字経営中や税金や社会保険の滞納があっても、利用できる可能性があるという大きなメリットがあります。

あくまで「売掛債権」が価値を持っているため、その信用を担保に資金化が可能です。そのため、経営状態が一時的に悪化している状況でも、資金ショートを防ぐための有効な手段として活用できるのです。

ファクタリング会社を利用するデメリット

ファクタリングは便利な資金調達手段ですが、すべての状況において万能というわけではありません。利用する前にデメリットを理解しておくことで、トラブルや誤解を防ぎ、より賢く活用できます。ここでは、代表的な3つの注意点を紹介します。

手数料が高い

ファクタリング最大のデメリットは、手数料の高さです。一般的な手数料は5%〜20%前後で、銀行融資に比べてコストは割高になります。特に「2社間ファクタリング」は取引先に知られずに利用できる反面、リスクが高いため手数料も高めに設定される傾向があります。

そのため、頻繁に利用する場合は利益を圧迫してしまう可能性もあるため、一時的な資金ショート対策としての利用にとどめるのが理想的です。契約前に総支払額をしっかり確認しましょう。

継続的な資金調達には向かない

ファクタリングはあくまで「売掛金の早期現金化」であり、売掛金がなければ利用できません。また、繰り返し利用すると売掛債権が減少し、資金繰りを先延ばしにしているだけになってしまうリスクもあります。

毎月のようにファクタリングを使って資金を回す状態が続くと、資金調達が慢性化し、経営の根本的な改善から遠ざかる可能性があります。あくまで一時的な資金補填として使い、財務体質の見直しやコスト改善も並行して進めることが大切です。

悪質なファクタリング会社が存在する

ファクタリング業界は、金融機関と違い国の免許や登録制度が存在しないため、誰でも参入可能な側面があります。そのため、一部には悪質な業者も存在し、実際にトラブルに巻き込まれた事例も報告されています。

- 契約内容が不明瞭

- 手数料を後から上乗せされる

- 売掛債権の買戻しを強制される

- 違法な給与ファクタリングを行う

上記のようなリスクを避けるためにも、実績がある会社・契約書の内容が明確な会社を選ぶことが重要です。複数社から見積もりを取り、比較検討するのも有効です。

ファクタリングは便利な仕組みではありますが、「手数料」「継続利用の影響」「業者選びの慎重さ」などを理解したうえで活用することがポイントです。

ファクタリング会社の手数料と相場

ファクタリングを利用する際に、もっとも気になるのが「手数料はいくらかかるのか」という点です。ここでは、ファクタリングの手数料の仕組みと、実際の相場についてわかりやすく解説します。

手数料の仕組みと発生する費用

ファクタリングの手数料とは、売掛金を現金化する際にファクタリング会社へ支払う手数料のことです。これは売掛債権の金額に対して一定割合が設定されており、資金調達時に差し引かれる形で発生します。

たとえば、100万円の請求書を5%の手数料で現金化する場合、受け取れる金額は95万円となります。

手数料の主な構成要素は以下の通りです:

- 基本手数料(買取手数料):売掛金に対して設定される割合(例:3〜15%)

- 事務手数料・登記費用:契約書作成や債権譲渡登記が必要な場合に発生(会社によって無料の場合もあり)

- 振込手数料:銀行口座への入金時に差し引かれる小額の手数料

手数料の高さは、契約の種類(2社間or3社間)、売掛先の信用力、利用者の業種・資金調達額・利用頻度などによって変動します。2社間ファクタリングの方が手数料は高めになる傾向がありますが、その理由は取引先の同意がなく、ファクタリング会社がリスクを一手に負うためです。

ファクタリングの手数料相場

ファクタリングの手数料は、契約形態や会社によって幅があるため、事前に大まかな相場を知っておくことが重要です。ここでは一般的に多くの会社で採用されている相場感を紹介します。

2社間ファクタリングは、取引先への通知なしで資金調達できる利便性がある反面、リスクが高いため手数料が高めになる傾向があります。

目安としては以下の通りです。

- 5%〜20%程度

- 売掛先の信用力が高い場合は低め

- 信用力が低い場合や短期資金化希望時は高め

たとえば、売掛金100万円の場合、受け取れる金額は80万円〜95万円程度が一般的です。手数料が高いほど資金は手元に残りにくくなるため、必要以上に費用がかからないよう比較検討しましょう。

3社間ファクタリングは、取引先の同意のもとで行われるため、ファクタリング会社のリスクが下がり、手数料も比較的低めに設定されます。

目安は以下の通りです。

- 1%〜10%程度

- 取引先が大手・信用度が高い場合はさらに低く設定されることもある

- 同意手続きが必要な分、時間がかかることがある

たとえば、同じ100万円の売掛金でも、受け取れる金額は90万円〜99万円程度になることがあります。ただし取引先の承諾が必要なため、即日現金化が難しくなる場合があります。

安心安全なファクタリング会社の見分け方

ファクタリングは便利な資金調達手段ですが、同時に注意すべきポイントもあります。安心できる会社を選ぶためには、以下のポイントをしっかり確認することが重要です。

手数料は明確か?

安心できるファクタリング会社は、手数料の設定が明確であることが大前提です。手数料が不透明だったり、見積もり後に追加費用が発生するような会社は注意が必要です。公式サイトや事前の説明で次の項目を確認しましょう。

- 手数料率の幅(最低〜最高)が明示されているか?

- 手数料以外に追加費用があるかどうか?

- 見積もりが書面やメールで提示されるか?

たとえば、オンライン申し込み後に「別途手数料がかかる」と説明される会社は、後から資金額が減ってしまう可能性があります。合計の支払額が事前に確認できるかを必ずチェックしましょう。

契約書や運営情報は信頼できるか?

会社の信用性を見極めるために、次の点もチェックしましょう。

- 公式サイトに会社概要(住所・代表者名・連絡先)が公開されているか?

- 契約書のフォーマットやサンプルが提示されているか?

- 契約内容が書面で確認できるかどうか?

- 運営歴や契約実績が公開されているか?

信頼できる会社は、透明性の高い情報を公開しています。逆に、住所や運営者情報が曖昧だったり、契約書の説明が不十分な会社はリスクが高くなります。特に契約書は「手数料」「債権譲渡の扱い」「返金条件」など重要事項が記載されているため、必ず自分で確認したうえで署名・同意することが大切です。

対応スピードと実績はどうか?

安心して利用できる会社ほど、対応スピードと実績が明示されています。

以下の点を確認しましょう。

- 対応地域や申込から入金までの時間が公表されている

- 契約実績の件数やユーザーの声がある

- サポート窓口(電話・チャット・メール)が充実している

- 審査や入金の流れがわかりやすく説明されている

実績が豊富な会社は、審査や契約時の対応がスムーズで、トラブル発生時にも経験に基づいたサポートが期待できます。また、問い合わせ対応が丁寧であるかどうかは、信頼度の目安にもなります。

安心できるファクタリング会社を選ぶには、情報の透明性・契約の明確さ・対応実績の3点が大切です。これらを意識することで、予期せぬトラブルを避け、安心して資金調達ができるようになります。

ファクタリング会社に関するよくある質問

初めてファクタリングを検討している方から寄せられる疑問について、よくある質問をまとめました。制度や仕組みがまだ浸透しきっていないからこそ、正しい知識を身につけてから利用を検討することが大切です。

- Q1ファクタリングは個人でも利用できる?

- A1

はい、利用できます。近年はフリーランスや個人事業主を対象にしたファクタリングサービスが増えており、少額の請求書でも対応可能な会社が多く存在します。法人に比べて審査の基準が多少異なることはありますが、売掛先がしっかりしていれば利用のハードルは高くありません。

- Q2手数料に消費税はかかる?

- A2

ファクタリングの手数料には、基本的に消費税はかかりません。なぜなら、売掛債権の売買は消費税の非課税取引に該当するためです。ただし、事務手数料やオプション費用などが発生する場合は、それらに対して消費税が課税されることがあります。契約前に明細を確認しておくと安心です。

- Q3契約に必要な書類は?

- A3

一般的に必要とされる書類は、請求書(売掛金を証明するもの)と、通帳コピー、本人確認書類(法人の場合は登記簿謄本や印鑑証明など)です。サービスによっては決算書や取引先との契約書が必要になる場合もあります。オンライン完結型のファクタリングでは、書類の種類が少なく済むことが多く、手続きがスムーズです。

- Q4ファクタリングと融資とは何が違う?

- A4

ファクタリングは融資ではなく、売掛金を売却して現金化する取引です。借入ではないため、信用情報に履歴が残ることはなく、返済義務もありません。一方、融資は借金となるため、返済義務が発生し、審査も厳しく時間がかかります。スピードや柔軟性を重視するならファクタリング、長期的な資金調達を考えるなら融資といったように使い分けるのが一般的です。

- Q5ファクタリングはやばいって本当?

- A5

一部では「やばい」という声もありますが、これは悪質業者とのトラブルや仕組みに対する誤解が原因であることが多いです。適正な会社を選べば、ファクタリングは合法的で有効な資金調達手段といえます。ただし、相場よりも手数料が極端に安い会社や、契約内容が不明確な業者には注意が必要です。

- Q6ファクタリングのトラブル事例は?

- A6

過去には、手数料を過剰に請求されたり、契約後に「買い戻し条項」を押し付けられるといったトラブルがありました。また、給与ファクタリングを装った違法業者が摘発されたケースもあります。多くのトラブルは、信頼性の低い会社との契約が原因で発生しており、会社選びと契約書の確認が何より重要です。

- Q7給与ファクタリングとの違いは?

- A7

給与ファクタリングは、従業員がまだ受け取っていない給料をファクタリング会社が買い取る形式ですが、これは事実上の貸付とみなされ、金融庁は違法と判断しています。一方、事業用の売掛債権を対象とする一般的なファクタリングは合法です。個人が給与を資金化する目的で使う場合は、違法な業者に巻き込まれないよう特に注意が必要です。

まとめ:ファクタリング会社は手数料と実績で選ぼう

ファクタリングは、急な資金繰りや銀行融資が難しい場面で、柔軟かつスピーディに資金を確保できる有効な手段です。ただし、安心して利用するためには「どの会社を選ぶか」が非常に重要です。

手数料は安いに越したことはありませんが、それだけで選ぶと後悔する可能性があります。運営実績があり、契約内容が明確で、過去のトラブルも少ない信頼できる会社を選ぶことが、安全な資金調達への第一歩です。

本記事で紹介したように、会社ごとに特徴や強みは異なります。入金スピードや審査の柔軟性、対応エリア、サポート体制など、ニーズに合った比較ポイントをしっかり見極め、自社に最適なファクタリング会社を選びましょう。信頼できるパートナーを見つけられれば、今後の資金繰りにも大きな安心感が生まれるはずです。