消費者金融を利用する際には、「職場に電話がかかってきたら困る」といった悩みを抱えることも多いでしょう。

しかし、最近の消費者金融は利用者のプライバシーに配慮し、原則「在籍確認の電話なし」での融資が可能です。

この記事では、在籍確認の電話なしで職場にバレずに消費者金融を利用する方法や、プライバシーに配慮してくれる「おすすめのカードローン」を紹介します。カードローンの利用を職場に知られたくない方は必見です。

はじめに在籍確認の目的や内容を知っておこう

「在籍確認」と聞くと、「職場にバレるのでは?」と不安になる方が少なくありません。しかし、金融機関がなぜこの確認を行うのか、どのような流れで実施されるのかを知っておけば、不要な心配をせずに済みます。

まず、在籍確認が行われる目的と、在籍確認の方法から見ていきましょう。

在籍確認で勤務先に電話をかける目的

消費者金融が在籍確認を行うのには、「申込者が、本当に申告した会社に勤務しているかを確認したい」という目的があります。返済の見込みを審査するうえでは、安定した職に就いているかどうかが非常に重要です。

勤務実態のない人や、虚偽申告をしている人に貸付を行うと、返済トラブルや貸し倒れにつながるリスクが高まります。そのため、消費者金融や銀行は、勤務先への電話連絡によって在籍の事実を確認するのが一般的です。

ちなみに、この電話はあくまで「在籍しているかどうか」を確認するためのもので、職務内容などを調べる意図はありません。職場の人間関係や評価に影響するような内容ではないため、過度に心配する必要はないでしょう。

電話による在籍確認の内容や流れ

在籍確認の電話は、担当者が個人名で連絡を入れるのが基本です。「○○と申しますが、△△さんはいらっしゃいますか?」という形で在籍しているかどうかだけを尋ね、金融機関名やローンに関する説明は一切行われません。

このため、職場の同僚や上司が電話を取ったとしても、消費者金融からの連絡とはわからないよう配慮されています。

なお、申込者本人が電話に出られなかった場合でも、第三者が「○○は本日出社しております」「ただいま席を外しております」といった受け答えをすれば、在籍確認は完了します。30秒〜1分ほどで済む簡単なやり取りであり、相手に不信感を与えるような会話内容ではないため安心しても良いでしょう。

在籍確認は電話以外の方法でも可能

在籍確認は、必ずしも「電話連絡でなければならない」というわけではありません。どうしても職場に電話をして欲しくない場合は、事前に相談すれば別の手段に切り替えてもらうことも可能です。

たとえば、収入証明書類(源泉徴収票や給与明細)、社会保険証、社員証などを提出すれば、電話による在籍確認を回避できるかもしれません。大企業や公的機関に勤めている場合は、本人の信用度も高いため、電話確認を行わずに審査が進むケースもあります。

Web完結型の申込サービスでは、オンラインでの書類提出のみで審査が完了することもあるため、電話に不安がある方はWeb完結で審査が完了する消費者金融などを選ぶのがおすすめです。

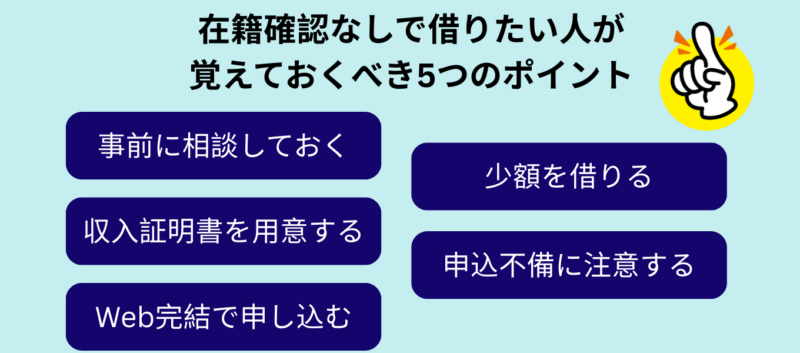

在籍確認なしで借りるための5つの方法

「職場に電話されるのはどうしても困る」といった方でも、在籍確認の電話を避けられる可能性があります。実際に、相談や書類提出だけで電話を回避してくれる消費者金融も存在します。

具体的に、在籍確認の電話を回避する5つの方法について見ていきましょう。

1.事前に電話による在籍確認を回避してもらえるよう相談する

在籍確認が心配なら、申込時に「電話連絡は避けてほしい」と直接相談してみましょう。最近ではプライバシーへの配慮から、電話以外の確認方法を用意している消費者金融や金融機関が増えています。

大手の消費者金融であれば、丁寧に相談に乗ってくれることも多く、収入証明や社会保険証などの書類提出で在籍確認を完了させてくれるケースもあります。何も伝えずに申し込むと、ルール通りに電話連絡されることも少なくありません。電話をして欲しくないなら、必ず「申し込み前」または「直後」にコールセンターへ連絡しましょう。

2,収入証明書類を提出する

在籍確認の代替手段としてもっとも効果的なのが、収入証明書類の提出です。具体的には、直近2ヵ月間の給与明細や源泉徴収票、社会保険証、雇用契約書などが対象になります。

これらの書類には、勤務先の名称や支給額、発行日などが記載されているため、複数の書類を提出すれば「確実に職場に在籍をしている」と判断してくれるでしょう。特に勤続年数が長く、収入が安定している人ほど、この方法が有効です。電話なしで進めたい場合は、申込時に収入証明書類を事前に用意しておきましょう。

3.Web完結かつ在籍確認なしのカードローンを選ぶ

最近では、申込から審査、契約、借入までをすべてインターネット上で完了できる「Web完結型カードローン」が主流になりつつあります。これらWeb完結型の消費者金融のほとんどは、原則として勤務先への電話確認を行わないケースが多く、プライバシーを気にする方におすすめです。

ただし「Web完結=100%在籍確認の電話がない」という訳ではありません。消費者金融の公式サイトや「よくある質問」の回答欄には、在籍確認の電話に関する情報が公開されていますので、事前にそれらの情報は確認しておきましょう。

4.少額を借りる

借入希望額が少額だと簡易的な審査で済むため、在籍確認の電話が省略されるケースも少なくありません。たとえば、1万〜5万円などの少額融資であれば「リスクが低い」と判断されるため、書類のみで審査が完了するケースもあります。返済負担が少なく、短期間で完済しやすいため、金融機関としても柔軟に対応しやすいのです。

ただし、他社借入が多い場合や信用情報に不安がある場合は、少額でも通常通りの在籍確認が行われることもあるため注意しておきましょう。

5.申込不備がないように手続きする

申込内容に誤りや不備があると、在籍確認が厳格に行われるケースがあります。たとえば、勤務先の名称が曖昧だったり、部署名が抜けていたりすると、本当に働いているかを確かめるために電話による在籍確認が行われるかもしれません。

また、入力漏れや矛盾があると、信用性を下げる要因にもなりかねません。予期せぬ電話を避けるためにも、申込時には記入内容を何度も見直し、正確かつ正直な入力を心がけましょう。

在籍確認の電話なしで借りられる大手消費者金融一覧

最近では、「職場にバレずに借りたい」という声に応えるため、在籍確認の電話を原則省略する大手消費者金融が増えています。Web完結や書類提出のみで審査を完了できるサービスも登場し、プライバシーに配慮してくれる消費者金融がほとんどです。

この章では、在籍確認なしで借入可能な主要カードローンを厳選してご紹介します。

アイフルは原則職場への在籍確認なしで申し込める

アイフルは公式サイトでも、「在籍確認の電話は原則なし」と案内しており、職場バレを避けたい人に適したカードローンです。

・主な特徴

WEB完結・カードレス申込に対応。郵送物なしで手続き可能

初めての契約なら「最大30日間利息0円サービス」が利用できる

最短18分で審査完了、即日融資対応のスピード感

| 項目 | 内容 |

|---|---|

| 申込資格 | ・満20歳以上〜69歳まで・安定した収入がある人(アルバイト・パートも可) |

| 電話による在籍確認の有無 | 原則なし(ただし審査内容や申込状況によっては本人同意のうえ電話がかかってくるケースあり) |

| 貸付金利(実質年率) | 年3.0%〜18.0% |

| 利用限度額 | 1万円〜最大800万円(契約後の限度額は審査により決定) |

アイフルは、「職場への電話連絡をできるだけ避けたい人」「初めての借入で無利息期間を活用したい人」などにおすすめです。

プロミスはWeb申込で在籍確認なしで審査スピードも早い

プロミスは、Web完結の申し込みに対応しており、原則「勤務先への電話はなし」で審査してくれるカードローンのひとつです。また、初回借入日から無利息期間がスタートするため、カードローンの利用がはじめての方でも安心して利用できるでしょう。

・主な特徴

Web完結・カードレス契約に対応、郵送物なしで手続き可能

初回利用時は「30日間無利息サービス」で借りられる

審査スピードが早く、急ぎの資金ニーズに対応しやすい

| 項目 | 内容 |

|---|---|

| 申込資格 | 18歳〜74歳で、安定した収入がある方(高校生除く) |

| 電話による在籍確認の有無 | 原則なし(ただし審査状況によっては本人同意のうえ電話が行われる可能性あり) |

| 貸付金利(実質年率) | 年2.5%〜18.0% |

| 利用限度額 | 1万円〜最大800万円(審査による) |

プロミスのカードローンは、職場への電話連絡を避けたい人や、インターネットだけで手続きを完了させたい人に特におすすめです。

SMBCモビットはWeb完結で在籍確認の電話も郵送も無し

SMBCモビットの「Web完結申込」なら、勤務先への電話確認や郵送物が不要で手続きが可能です。職場にも自宅にも連絡して欲しくない人にとって心強い選択肢です。

・主な特徴

Web完結なら電話連絡・郵送なしで契約できる

申し込みから借入までスマホやPCで完結可能

最短で即日融資にも対応、融資までのスピードも早い

| 項目 | 内容 |

|---|---|

| 申込資格 | 満20歳〜74歳で、安定した収入がある方 |

| 電話による在籍確認の有無 | 原則なし(ただし審査状況によっては本人同意のうえ電話が行われる可能性あり) |

| 貸付金利(実質年率) | 年3.0%〜18.0% |

| 利用限度額 | 最大800万円まで対応可能な場合あり |

職場や家族に気づかれずに手続きを完結させたい人にとって、SMBCモビットのWeb完結契約は非常に有効です。

アコムは原則在籍確認の電話なしで最短即日振込可能

アコムでは、Web申込または自動契約機を利用すれば、原則勤務先への電話連絡なしで審査をしてくれます。さらに、夜間でも即日振込んでくれるため、急ぎでお金を借りたい人にもおすすめです。

・主な特徴

Web完結や自動契約機での契約が可能で、勤務先への電話連絡は原則なし

無人契約機があれば、即日カード発行から借入まで対応可能

初めての利用なら無利息サービスが利用できる

| 項目 | 内容 |

|---|---|

| 申込資格 | 20歳以上で安定した収入がある方(高校生除く) |

| 電話による在籍確認の有無 | 原則なし(ただし審査状況によっては本人同意のうえ電話が行われる可能性あり) |

| 貸付金利(実質年率) | 年3.0%〜18.0% |

| 利用限度額 | 最大で800万円まで対応可能(審査条件による) |

さらに、アコムでは2026年3月31日までのキャンペーンで、源泉徴収票を提出すれば10万円が当たるキャンペーンを実施しています。在籍確認の電話を避けるためにも、収入証明書を提出し、キャンペーンにも応募してみましょう。

※当記事掲載時期によっては、キャンペーンが終了している場合があります。ご了承ください。

レイクは在籍確認なしで365日無利息で借りられる

レイクは「無利息サービス」の期間が長いことで知られ、かつ原則在籍確認の電話なしで申込めるカードローンのひとつです。無利息期間は最長で365日間適用されるため、長期返済で返済を抑えたい人にとって魅力的な選択肢といえるでしょう。

・主な特徴

原則在籍確認の電話なしで申込める。電話がかかってくる場合は本人同意を求めてくれるため安心

無利息期間が設定されており、返済コストを抑えやすい

カードレス契約や郵送物なしの手続きに対応しており、周囲に知られにくい

| 項目 | 内容 |

|---|---|

| 申込資格 | 満20歳以上70歳以下で、安定した収入がある方(アルバイト・パート含む) |

| 電話による在籍確認の有無 | 原則なし(ただし審査状況によっては本人同意のうえ電話が行われる可能性あり) |

| 貸付金利(実質年率) | 年4.5%〜18.0%(借入条件により異なる) |

| 利用限度額 | 最大500万円まで(契約条件による) |

なお、レイクのWeb申込なら最短15分で融資も可能です。一部の曜日を除き21時まで審査受付可能なため、急な出費にも頼りになるカードローンと言えるでしょう。

在籍確認の電話なしの可能性が高い中小の消費者金融一覧

中小の消費者金融のなかにも、在籍確認の電話なしで利用できる業者が多数存在します。

中小の消費者金融は、大手よりも審査が柔軟で、大手消費者金融の審査に落ちた人でも審査通過できる場合があります。「審査通過が不安」「でも誰にも知られたくない」という方に、おすすめの中小消費者金融をいくつかご紹介します。

セントラルは在籍確認の電話有無について相談可能

セントラルは、比較的対応が柔軟な中小消費者金融のひとつです。来店はもちろん、全国からのWeb申込にも対応しているため、審査通過が不安ならぜひ検討してみましょう。

なお、セントラルの在籍確認では「基本的に電話をするが、一度相談してから対応を決める」と公式サイトにも書かれています。いきなり職場にかかってくるわけではないため、安心してもいいでしょう。

・主な特徴

Web申込や自動契約機にも対応し、来店や郵送の手間なしで申込める

在籍確認の電話をする前には、一度確認を取ってくれる

少額(1万円〜)から借入可能で、必要最小限の借入に向いている

| 項目 | 内容 |

|---|---|

| 申込資格 | 満20歳以上で安定した収入がある方(パート・アルバイト含む) |

| 電話による在籍確認の有無 | 原則あり。ただし、契約方法や申込状況によっては相談可能な場合あり |

| 貸付金利(実質年率) | 年4.8%〜18.0%(状況による) |

| 利用限度額 | 最大300万円(契約条件による) |

また、セントラルには大手消費者金融と同じく、30日間の無利息期間が用意されています。初回利用者限定となりますが、はじめて消費者金融を利用するユーザーにも優しい業者と言えるでしょう。

アローは収入証明書の提出で在籍確認なしの可能性大

アローは、収入証明の提出などで、在籍確認の電話を避けられる可能性が比較的高い中小消費者金融です。Web完結型の申し込みが可能で、郵送物が届きにくく、職場や家族にバレにくい消費者金融といえます。

・主な特徴

Web完結申込で郵送物なし、手続きの手軽さがある

使い道自由で生活費の補てんにも使える

最短45分で審査が終わるケースがあり、急ぎの資金に向いている

| 項目 | 内容 |

|---|---|

| 申込資格 | 安定した収入がある方 |

| 電話による在籍確認の有無 | 要確認(収入証明などで代替される可能性あり) |

| 貸付金利(実質年率) | 年14.95%〜19.94% |

| 利用限度額 | 最大200万円(契約条件による) |

なお、アローには審査通過が不安な方が安心して利用できるよう「3秒診断」が公式サイトに用意されています。簡単な項目を入力すれば借入可否がわかるため、まずは本申し込みの前に確認してみましょう。

フクホーは女性に優しくパート先への在籍確認も相談可能

フクホーは、来店不要でWeb申込にも対応しており、最短3秒で審査結果を出してくれる中小の消費者金融です。在籍確認の電話については、いきなり職場に電話をかけることはなく、事前に「要望を聞いてくれる」とのことですので、安心して利用できるでしょう。

・主な特徴

全国対応・Web申し込み可能で来店なしで手続き可能

最短即日融資も可能。急ぎの資金が必要な時でも安心

融資限度額は200万円まで。まとまった金額も借入可能

| 項目 | 内容 |

|---|---|

| 申込資格 | 満20歳以上で、安定した収入がある方(パート・アルバイト含む) |

| 電話による在籍確認の有無 | 原則あり。ただし、申し込み時に相談すれば確認方法を変更してもらえる可能性あり |

| 貸付金利(実質年率) | 年7.3%〜18.0%(契約条件による) |

| 利用限度額 | 最大200万円(契約内容による) |

なお、フクホーの毎月の返済金額は「利用者の自由」となっています。最低金額さえ満たせばゆっくり返済も可能なため、毎月の返済が厳しい人でも安心して利用できるでしょう。

ダイレクトワンは在籍確認なしの事例多数!しかも55日間無利息

ダイレクトワンは、原則在籍確認の電話ありの消費者金融ですが、事前の相談で回避できる場合があります。給与明細や源泉徴収票を用意すれば、電話せずに審査してくれる可能性も高いため、電話が不安なら書類を用意しておきましょう。

・主な特徴

在籍確認については事前の相談に乗ってくれる

Web申し込み対応で、郵送物や店舗来店の必要がない可能性あり

初回契約限定で55日間の無利息期間あり

| 項目 | 内容 |

|---|---|

| 申込資格 | 20歳~69歳までで安定した収入がある方 |

| 電話による在籍確認の有無 | 原則ありだが相談可能 |

| 貸付金利(実質年率) | 4.9%~18.0% |

| 利用限度額 | 1万円~300万円 |

ダイレクトワンは、スルガ銀行グループの消費者金融ですので、中小の業者のなかでも比較的安心できるのが特徴です。はじめてカードローンを利用する人には、特に親身になって対応してくれるため安心して利用できるでしょう。

在籍確認なしは無理でも柔軟な審査が可能な銀行カードローン一覧

銀行カードローンは原則として在籍確認を実施しますが、申込者の信用情報や勤務先の情報が明確である場合、電話確認を省略できるケースもあります。

ここでは、在籍確認の配慮がある銀行カードローンを紹介します。

セブン銀行カードローンはWeb申込でプライバシーにも配慮してくれる

セブン銀行カードローンは、スマホやPCから手続きが完結し、最短10分で審査結果がわかるカードローンです。勤務先への電話確認については、公式サイトに情報が記載されていませんが、セブン銀行の口座があれば申込めるため「口座取引がある=信用度が高い」と判断してもらえる可能性も高いでしょう。

主な特徴

最短10分で審査結果がわかる

申し込みから契約・借入までアプリまたはWebで完結、来店不要・郵送物のやりとりなし

全国のATM(主にコンビニ提携ATM)で借入・返済可能、利便性が高い

| 項目 | 内容 |

|---|---|

| 申込資格 | 20歳以上70歳未満で、所定の保証会社の保証が受けられる人。セブン銀行口座の保有が必要。 |

| 電話による在籍確認の有無 | 要確認 |

| 貸付金利(実質年率) | 利用限度額に応じて年12.0%〜年15.0% |

| 利用限度額 | 10万円~300万円 |

バンクイックは信用度が高ければ在籍確認の電話がないケースもある

バンクイックは、三菱UFJ銀行系列のカードローンで、金利の低さや借り入れ限度額の高さが魅力です。在籍確認の電話が不安な人は、申し込み後に相談すれば、書類での確認に切り替えてもらえる可能性があります。

・主な特徴

金利が年1.4%〜14.6%と低めで、返済の負担が比較的軽い

利用限度額は最大800万円まで可能で、大きな借入にも対応できる

Web申し込み対応、銀行口座があれば郵送物なしで契約・借入できる場合あり

| 項目 | 内容 |

|---|---|

| 申込資格 | 満20歳以上65歳未満で、安定した収入があり保証会社の保証が受けられる方 |

| 電話による在籍確認の有無 | 原則あり。ただし、条件や事情により給与明細などの書類で代替できる可能性あり(相談が必要) |

| 貸付金利(実質年率) | 年1.4%~年14.6%(変動金利) |

| 利用限度額 | 10万円〜800万円(審査によって決定) |

バンクイックは、借入額が大きくなりがちな人、低金利で抑えたい人、また銀行の信頼感を重視する人に向いています。職場への電話が不安でも、申し込み後に相談すれば柔軟に対応してもらえる可能性があるため、「電話なし」を希望する人は早めに連絡を取るのがおすすめです。

イオン銀行カードローンは主婦に優しい審査基準が魅力

イオン銀行カードローンは、ネットでの申し込みに対応しており、比較的少ない収入でも申込みしやすい点が特徴です。配偶者の収入をもとに申込む専業主婦の利用も想定されており、柔軟な審査も期待できるでしょう。ただし、勤務先への電話による在籍確認は基本的に行われるため注意が必要です。

・主な特徴

専業主婦やパートでも申込可

Web申し込み対応で来店不要

銀行カードローンらしい低めの金利設定で、返済負担を抑えやすい

| 項目 | 内容 |

|---|---|

| 申込資格 | 満20歳以上65歳未満で、継続かつ安定した収入見込みがある人(配偶者収入も対象となる場合あり) |

| 電話による在籍確認の有無 | 原則あり(勤務先への電話連絡が基本) |

| 貸付金利(実質年率) | 年3.8%〜13.8%(条件により変動) |

| 利用限度額 | 10万円〜800万円(審査により決定) |

イオン銀行カードローンは、審査の柔軟性や金利の低さを重視する人、長期返済を希望する人に向いています。

三井住友銀行カードローンは店舗内でバレずに申し込める

三井住友銀行カードローンは、銀行ならではの低金利と幅広い借入可能額で、まとまった額の借入も現実的な選択肢です。在籍確認は原則電話で行われますが、契約条件が安定していれば安心して申し込みやすいローンと言えます。

・主な特徴

金利が年1.5%〜14.5%と比較的低め。返済負担を抑えやすい

借入限度額は10万円〜800万円まで。少額からまとまった借入まで幅広く利用可能

Web申込で24時間受付、カード発行や来店不要の選択肢もあり、手続きが比較的スムーズ

| 項目 | 内容 |

|---|---|

| 申込資格 | 満20歳以上満69歳以下で、原則安定した収入があり、保証会社の保証が受けられる方 |

| 電話による在籍確認の有無 | 原則あり |

| 貸付金利(実質年率) | 年1.5%~14.5%(審査・契約条件により決定) |

| 利用限度額 | 10万円~800万円(契約内容に応じて設定) |

三井住友銀行カードローンは、銀行の信頼性と低金利、そして大きな借入枠が必要な人に向いています。その反面、在籍確認の電話は原則避けられないため、職場への電話がどうしても困る場合は、その点を十分踏まえて検討するのがおすすめです。

職場に在籍確認の電話がかかってきやすい人の特徴

在籍確認の電話が「必ずある人」と「省略されることがある人」では、明確な違いがあります。申込者の属性や信用状況によって、電話の必要性が高まるケースがあるため、自分が該当していないか事前に把握しておくことが大切です。

ここでは「在籍確認の電話がかかってきやすい人の特徴」について、詳しく解説します。

勤続年数が短い人

勤続年数が半年未満、あるいは転職直後という方は、在籍確認の電話がかかってくる可能性が高まります。これは、提出された勤務先情報が「本当に正しいのか」を確認する必要があるためです。

勤務実態が浅いと、直近2ヵ月の給与明細や源泉徴収票がなく、在籍を証明することが難しいかもしれません。しかし、審査をする側としては「電話で直接確認するのが確実」となり、結果として在籍確認の電話がかかってくる確率が上がります。勤続年数が短い人は、在籍確認の電話がかかってくるかどうか、必ず事前に確認しておきましょう。

安定した収入が確認できない人

収入に波がある職業の方や、収入証明が不十分な状態で申し込んだ場合は、在籍確認が行われやすくなります。たとえば、個人事業主やフリーランス、日雇いなどは「安定した収入がある」とみなされにくいため、勤務実態を電話で確認されるケースが多くなります。

また「収入の裏付けとなる書類が不足している」、または「内容に不明瞭な点がある」といったケースでも、在籍確認の電話がかかってきます。収入が「多い、低い」というよりも、収入の安定性が重視される点は覚えておきましょう。

借入件数が多い人

すでに複数のローンやキャッシングを利用している場合、審査時に与信リスクが高いと見なされ、職場への在籍確認が実施される可能性が高まります。他社からの借入件数が多いと、「返済が滞る恐れはないか」「本当に今も勤務して収入を得ているのか」といった点を重視され、より慎重な審査が行われます。

また、借入総額が年収に対して大きい場合は、総量規制の観点からも、在籍しているかどうか確認される確率は上がるでしょう。

信用情報に傷がある人

過去に支払いの延滞や債務整理、自己破産などの履歴がある場合、在籍確認の電話がかかる可能性は非常に高くなります。

なぜなら、信用情報にマイナス要素があると、申込内容をより厳しく精査されるため、勤務先に在籍している事実を第三者の証言で裏付ける必要が出てくるからです。過去に金融トラブルがある方は、特に注意が必要です。

在籍確認の電話なしに対応しているカードローンの選び方

在籍確認の電話を避けたい場合、やみくもに申し込むのではなく、事前に「電話連絡なしに対応してくれる可能性が高い業者」を見極めることが重要です。公式情報や事前相談の可否など、選び方を間違えなければ職場バレのリスクを抑えることができます。

ここでは、失敗しないカードローン選びのコツを紹介します。

公式サイトに在籍確認の電話なしと明記されているかを確認する

カードローンを選ぶ際には、まず公式サイトに「在籍確認の電話は原則なし」「書類で代替可能」などと明記されているかを確認しましょう。明確に記載されていれば、審査時に職場へ連絡される可能性をぐっと減らせます。

一方で、曖昧な表現や一切触れていない場合は、原則通り電話確認が行われると考えておいたほうがよいでしょう。特に大手の消費者金融では、こうした点をしっかり明記しているところが増えており、利用者の不安を軽減するための姿勢が見られます。申込前に必ず、公式情報を確認して、在籍確認の取り扱い方針が明確かどうかをチェックしましょう。

事前相談に乗ってくれる業者を選ぶ

在籍確認の電話を避けたい場合、申込時に親身になって相談してもらえる業者を選びましょう。「どうしても職場にバレたくない」「電話が難しい職場環境で働いている」など、具体的な事情を説明すれば、書類提出など他の方法で対応してもらえるケースがあります。

とくに大手や中小の消費者金融では、柔軟に相談に乗ってくれる業者が多く、担当者と直接やり取りしながら確認方法を調整できることもあります。

銀行カードローンより審査に柔軟な消費者金融を選ぶ

在籍確認の電話を避けたいなら、銀行カードローンよりも消費者金融を選ぶのが現実的です。銀行は法律や内部規定により審査が厳格に行われるため、ほとんどのケースで職場への電話確認が必要とされます。

一方、消費者金融は審査基準が比較的柔軟で、在籍確認についても書類提出や事前相談で代替できるケースがあります。とくに「原則電話なし」と明記している業者や、「相談可」と案内している中小の消費者金融であれば、柔軟に対応してくれるでしょう。プライバシーを重視したい人にとっては、銀行よりも消費者金融の方がおすすめです。

在籍確認の電話で審査に落ちる人の特徴

在籍確認はただの形式的な電話と思われがちですが、実際には審査結果に直結する重要なプロセスです。「本人の勤務実態が確認できない」、あるいは「不自然な電話対応があった」といった場合、最悪のケースでは審査に落ちることも少なくありません。

この章では、在籍確認によって審査に落ちてしまう代表的なケースを具体的に紹介します。

会社の電話に誰も出ないケース

在籍確認の電話は、申込者本人が出る必要はありませんが、誰かが電話にでて在籍していることを証明しなければいけません。しかし、会社の代表番号に何度かけても誰も出ない場合、勤務実態が確認できないため「在籍不明」と判断される恐れがあります。特に昼休み中、定休日、営業時間外などに申込むと電話がつながらない可能性があるため、事前につながりやすい時間帯を伝えておきましょう。

たった1本の電話で審査に落ちるケースもあります。消費者金融を利用する際は、勤務先情報を、できるだけ詳しく伝えておきましょう。

アリバイ会社を利用したケース

実際には勤務していないのに、あたかも在籍しているように装う「アリバイ会社」を利用すると、審査に落ちてしまうリスクが高まります。消費者金融の審査担当者は、普段から何件もの在籍確認を行っているため、不自然な受け答えや、同じ番号で複数名義の申し込みが続いているなど、わずかな違和感でも違反行為を見抜く力を持っています。

アリバイ会社を使って申し込むことは、虚偽申告に該当し、最悪の場合は「詐欺」とみなされかねません。たとえその場を切り抜けても、後で発覚すると契約解除や強制返済などのペナルティを受ける恐れもあります。借入を希望するなら、正直な情報で審査を受けることが大前提です。短期的な通過よりも、長期的な信用の維持を優先しましょう。

同僚の受け答えが原因で在籍していないと疑われたケース

在籍確認の電話は、審査担当者が個人名で職場に連絡し、「○○さんはいらっしゃいますか?」と簡単に確認する形式が一般的です。しかし、この電話に同僚や受付担当が応じた際、対応が不適切だと誤解を招くことがあります。たとえば「そのような者はいません」「ここにはいないと思います」といった曖昧な返答をされた場合、申込者本人が本当にその職場に勤めていても、在籍していないと判断されることがあります。

大企業や部署が多い職場では、名前を把握していないケースもあるため、こうしたトラブルが起こりがちです。可能であれば、事前に「個人名で電話が来るかもしれません」と同僚に伝えておき、誤解を防ぐようにしましょう。

よくある質問

在籍確認については、多くの方が「職場にバレるのでは?」「名前や会社名の指定はできる?」など、さまざまな不安を抱えることも多いでしょう。

最後に、在籍確認に関するよくある質問について、Q&A形式でわかりやすく解説していきます。

- Q1在籍確認なしでお金を借りられる中小の消費者金融は?

- A1

在籍確認なしで対応してくれる中小の消費者金融としては、「セントラル」「アロー」「フクホー」「ダイレクトワン」などが挙げられます。これらの業者は大手と比べて審査基準が柔軟で、在籍確認についても事前相談や書類提出による代替に応じてくれるケースが多いのが特徴です。

もちろん、すべてのケースで電話確認が不要になるわけではありませんが、「事情を説明すれば電話なしにしてもらえる」など、柔軟な対応をしてくれるでしょう。ただし、事前に公式サイトや電話で対応方針を確認しておくことが大切です。

- Q2消費者金融で在籍確認なし審査なしで借りられる?

- A2

「在籍確認なし、審査なしで即日融資」といった広告を見かけることがありますが、こうした謳い文句には注意が必要です。消費者金融が審査なしで貸付を行うことは、法律で禁止されています。必ず収入や返済能力、信用情報などに基づいた審査が行われますし、基本的には在籍確認もその一環です。

ただし、「電話による在籍確認をしない」や「書類提出で代替可能」という形で対応している業者も存在します。つまり、在籍確認は省略できても、審査自体が完全になくなることはありません。審査も在籍確認も一切ないという業者は、正規の貸金業者ではない可能性があるため、十分に注意しましょう。

- Q3在籍確認の電話は何時にかかってくる?

- A3

在籍確認の電話がかかってくる時間は、一般的に平日の午前10時〜午後5時の間が多いです。ただし、消費者金融の審査時間は夜の9時まで行っているため、夕方5時を超えて電話がかかってくるケースも考えられます。

時間指定はできませんが、申込時に「業務が忙しいので◯時以降にしてほしい」「昼休みを避けてほしい」など希望を伝えておけば、ある程度配慮してもらえることもあります。タイミング次第で審査がスムーズに進むかどうかが変わるため、事前相談が大切です。

- Q4原則在籍確認なしということは例外もある?

- A4

「原則在籍確認なし」と記載されているカードローンでも、すべての申込者が電話連絡を免れるとは限りません。たとえば、申込内容に不備があったり、他社借入が多く信用情報に不安要素がある場合、追加の確認として在籍確認の電話がかかってくるケースがあります。

また、収入証明書や勤務先の情報に不信な点があると、書類だけでは信用を補いきれず「電話確認が必要」と判断されることもあります。「原則」という言葉は、条件が整えば電話を省略できる可能性があることを意味しており、100%確実ではありません。職場に電話がかかることをどうしても避けたい場合は、申し込み時に相談するか、あらかじめ対応方針が明示されている業者を選ぶようにしましょう。

- Q5在籍確認の名前や時間を指定できる?

- A5

在籍確認の電話を受ける際に「この名前でかけてほしい」「この時間帯が都合が良い」といった対応は難しいでしょう。特に大手の消費者金融では、個人名で電話をかけるのが基本となっており、偽名や架空の会社名を名乗ることは、消費者金融側のコンプライアンス違反にも該当します。

ただ、「会社が忙しい時間は避けてほしい」「◯時以降にお願いしたい」などの希望を、事前に申し込みフォームや電話相談で伝えておくことは可能で、柔軟に対応してくれるケースもあるでしょう。ただし、審査の都合上、すべての要望が通るわけではないため、過度な期待は禁物です。

- Q6会社が休みの時の在籍確認はどうなる?

- A6

土日祝日や会社の定休日に申し込みを行った場合、在籍確認は原則として翌営業日以降に持ち越されることになります。なぜなら、在籍確認は「実際に勤務していることを第三者が証明する」プロセスであり、会社が営業していない状態ではそれが確認できないためです。

ただし、土日や夜間でも審査を進めている業者では、他の手段(たとえば収入証明書や保険証など)で補えると判断された場合、在籍確認なしで審査が完了することもあります。もし会社が長期休暇中で連絡が難しいような場合は、申し込み前にその旨を業者に伝えて相談しておくと、柔軟に対応してもらえるでしょう。

- Q7派遣社員やパートでも在籍確認の電話はかかってくる?

- A7

派遣社員やパートであっても、在籍確認の電話をかける業者であれば、正社員同様に行われます。なお、派遣社員の場合は「派遣元に電話をかけるケース」と、「派遣先」に電話をかけるケースがあるため、事前に確認しておきましょう。

- Q8出向社員の在籍確認の電話はどう対応するのが良い?

- A8

出向中の方の場合、「実際に勤務している会社」と「在籍している会社」が異なるため、在籍確認がやや複雑になります。一般的には、出向元の企業(=在籍元)への確認が基本となりますが、状況によっては現在の勤務先(出向先)に電話されるケースもあります。

そのため、申し込みの際には「現在出向中」であることを明記し、どちらに連絡が行くのかを確認しておきましょう。

- Q9専業主婦の在籍確認は自宅にかかってくる?

- A9

専業主婦の場合、基本的に在籍確認は不要です。なぜなら、「勤務先がない=在籍確認の対象がない」ためです。ただし、夫の収入をもとに申込を行う「配偶者貸付」に該当する場合は、夫の勤務先に連絡が入る可能性があります。

金融機関によっては申込者本人の自宅に簡単な連絡を入れることがありますが、それは在籍確認ではなく、意思確認や内容の最終チェックのための電話です。どうしても電話を避けたい場合は、事前に「自宅に電話しないでほしい」と伝えておきましょう。

- Q10自営業者や個人事業主の在籍確認は自分で対応してもOK?

- A10

自営業者や個人事業主の方は、在籍確認の電話を自身で受けるケースが一般的です。自分で事業を営んでいるため、第三者が在籍を証明することが難しく、本人が対応しても問題ありません。

たとえば、店舗や事務所の電話にかかってきた場合、自ら「○○です」と応じることで、在籍確認は完了します。また、営業許可証、確定申告書の写しなどを提出することで、電話連絡そのものを省略できる場合もあります。ただし、携帯電話しか連絡先がないと信頼性に欠けると判断されることもあるため、できる限り固定電話や事業実態を証明できる書類を用意しておくと安心です。

在籍確認の電話が不安なら大手消費者金融がおすすめ

在籍確認に不安がある方は、原則「電話での在籍確認なし」で対応してくれる大手消費者金融を選ぶのが安心です。

銀行カードローンより、消費者金融のほうが在籍確認に関しては柔軟です。自分に合った業者を見つけ、安心してカードローンなどを利用しましょう。