「中小消費者金融は審査が甘い」と聞くものの、本当に借りやすいのか不安に感じる人は多いでしょう。この記事では、中小消費者金融の審査が甘いと言われる理由や、実際の審査内容をわかりやすく整理します。

さらに、在籍確認の扱いや6件以上借入がある場合の借入の可能性、審査に柔軟な中小消費者金融をランキング形式で紹介します。審査に不安がある人でも、自分に合った選び方が分かる内容ですので、ぜひ参考にしてください。

中小消費者金融の審査が甘いと言われる理由と独自審査の実態

中小消費者金融の審査が甘いと言われる背景には、大手とは異なる「審査の考え方」があります。「信用情報だけで判断されるのでは?」と不安に感じている人でも、状況次第では前向きに見てもらえる場合があります。

ここでは、「中小消費者金融はなぜ審査が甘いと感じられるのか?」、その実態と独自審査の内容を整理します。仕組みを知ることで、申し込み前の不安を減らせるでしょう。

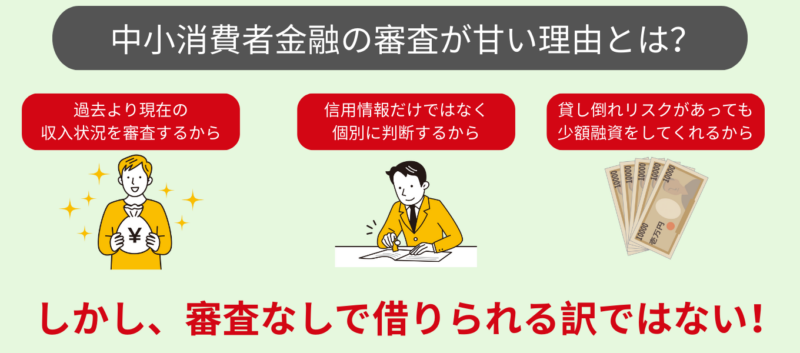

中小消費者金融の審査が甘いと感じられる理由

中小消費者金融の審査が甘いと感じられる理由は、過去よりも現在の状況を重視する傾向があるためです。大手ではスコアリング(※)で申込者の属性が点数化され、機械的に審査されますが、中小の消費者金融では今後の収入の継続性や生活状況を個別に審査してもらえることがあります。

そのため、他社で断られた人でも融資が受けられるケースも多く、「審査が甘い」と感じられるケースも少なくありません。ただし、誰でも審査に通るわけではなく、返済の見込みがあるかどうかは必ず見られています。

※スコアリングとは……信用情報や収入、毎月の支出などを自動で点数化し、審査判定の基準とすること。

中小消費者金融が大手とは違う独自審査を行う理由

中小消費者金融が大手とは違う独自審査を行う理由は、地域密着や少人数運営による審査体制にあります。申込内容を一件ずつ確認できるため、数字だけでなく「個別の事情をしっかり見てくれる」という背景もあります。また、大手消費者金融のような宣伝広告費もないため、大手で借りられないような人に融資をする方針の中小消費者金融も少なくありません。

さらに、1件1件の貸し倒れリスクを低くするために、信用情報に不安がある人にも融資はするものの、少額融資に留めている業者もあります。

審査が甘くても「審査なし」は絶対にない

審査が甘く感じられても、審査なしで借りられる中小消費者金融は存在しません。貸金業法では返済能力の確認が義務付けられており、この審査過程を省くことはできないからです。審査なしをうたう広告は法律に反している可能性が高く、注意が必要でしょう。正規業者であれば必ず何らかの確認が行われる点は理解しておく必要があります。

中小消費者金融の審査では在籍確認なしの融資も可能

中小消費者金融を検討する人のなかには、職場への電話連絡を不安に感じる人も多いでしょう。その点で言えば、中小消費者金融の場合、状況によって在籍確認なしで融資が進む場合もあります。

ただし、すべてのケースで在籍確認の電話が省略されるわけではありません。ここでは、在籍確認が不要になる条件や、避けるためにできる工夫について解説します。

勤務を証明する収入書類を提出すれば在籍確認なしで融資可能

勤務先が確認できる収入書類を提出すれば、在籍確認なしで融資が進む場合があります。なぜなら、消費者金融が確認したいのは「勤務しているかの証明」で、「必ずしも電話で確認する必要はない」からです。

具体的には、直近の給与明細や源泉徴収票、雇用契約書などが該当します。これらの書類で勤務実態が判断できれば、電話連絡を行わずに審査を進める中小消費者金融もあります。

また、職場が小規模で電話対応が難しい場合や、個人情報への配慮が必要な事情がある場合に柔軟な対応が取られることもあるでしょう。ただし、書類の内容に不備があると確認が必要になるため、申込時には不備がないように手続きすることが大切です。

中小消費者金融の審査で在籍確認が行われる6つのケース

在籍確認が行われやすいのは、下記に該当するようなケースです。

- 申告内容と提出書類の情報に相違がある

- 勤務先情報の記載が間違っている

- 収入が極端に少ない

- 借入希望額が高い場合

- 他社借入が多い場合

- 過去に延滞履歴がある場合

在籍確認は状況に応じて判断されるもので、「絶対に電話がない」または「絶対に電話がかかってくる」というものではないことは理解しておきましょう。

在籍確認を避けるための方法

在籍確認を避けたい場合は、申し込み時に正確な情報を記載することが重要です。勤務先の正式名称や連絡先は省略せずに記入しましょう。また、収入書類も最新のものを用意しておくと勤務先の証明にもなるため、在籍確認の電話を回避できます。

また、事前に在籍確認について相談するのも効果的です。中小消費者金融のなかには、事情を説明すれば在籍確認の方法を調整してくれる場合もあります。連絡が必要になった際も、希望の時間帯に電話をかけてくれたり、個人名で電話してくれたりするため、職場の同僚にバレることはありません。在籍確認の電話が不安な場合でも、正直な申告を心がけ、できるだけ前もって相談しておくと良いでしょう。

柔軟な審査で借りられる可能性が高い中小消費者金融ランキング

中小消費者金融と一口に言っても、審査の考え方や利便性などは業者ごとに異なります。ここでは、柔軟な審査が期待できる中小消費者金融を厳選して紹介します。過去に審査で不安を感じた人や、大手で断られた経験がある人でも検討できる中小消費者金融を中心にまとめています。ぜひ、自分の状況に合う1社を見つけてみてください。

セントラルはコンビニからの手続きも可能で借りやすい

【セントラルの商品概要】

| 貸付金利(実質年率) | 4.80%~18.00% |

|---|---|

| 限度額 | 1万円~300万円 |

| 審査難易度 | ★★★☆☆ |

セントラルは長年の運営実績があり、はじめて中小消費者金融を利用する人でも申し込みやすい点が特徴です。WebだけでなくコンビニATMを使った申込もできるため、店舗が近くになくても利用しやすいでしょう。

申し込みから融資までの流れも分かりやすく、手続きに不慣れな人でも安心です。審査では過去の信用情報も確認されますが、現在の収入状況や返済の見込みを丁寧に審査してくれる傾向があり、条件が合えばスムーズに借りられるケースもあります。

フタバは少額融資に強い中小消費者金融

【フタバの商品概要】

| 貸付金利(実質年率) | 14.959%~19.945% |

|---|---|

| 限度額 | 1万円~50万円 |

| 審査難易度 | ★★☆☆☆ |

フタバは、審査が柔軟で少額融資を専門にしている中小消費者金融のひとつです。生活費の補填や一時的な出費など、目的が明確なら審査もスムーズに進むでしょう。来店不要で申込手続きも完結するため、忙しい人でも使いやすく便利です。

また、他社借入があっても相談に乗ってくれるため、審査通過を不安に感じている人には、おすすめの消費者金融といえます。

アローは6件借入があっても審査してくれる

【アローの商品概要】

| 貸付金利(実質年率) | 14.95%~19.94% |

|---|---|

| 限度額 | 最大200万円 |

| 審査難易度 | ★★☆☆☆ |

アローは他社借入が多い状況でも、気軽に相談できる中小消費者金融です。現在の借入件数だけで判断せず、返済状況や今後の見通しを踏まえて審査してくれることも多いため、他社で断られたとしても再チャレンジする価値はあるでしょう。

特に借換えを視野に入れている人にとっては、心強い味方になってくれるかもしれません。手続きはWebで完結でき、郵送物がない点も周囲に知られたくない人には安心です。短時間で審査結果が出るため、急ぎの人にも向いています。

フクホーは女性でも借りやすく親切な対応が魅力

【フクホーの商品概要】

| 貸付金利(実質年率) | 7.30%~20.00%(金額により異なる) |

|---|---|

| 限度額 | 最大200万円 |

| 審査難易度 | ★★☆☆☆ |

フクホーは相談しやすい雰囲気を重視しており、消費者金融の利用がはじめての人や女性利用者からも選ばれています。申し込み後でも不明点があれば質問しやすく、状況を確認しながら借りられる点が強みです。

フクホーは大阪にしかない貸金業者ですが、全国対応で来店の必要もないため、地方に住んでいても利用しやすいでしょう。審査では形式的な信用情報のチェックだけではなく、現在の生活状況をもとに審査してくれるため、条件が合えば前向きに融資を進めてくれる場合もあります。

ベルーナノーティスは専業主婦でも世帯収入があれば申込可能

【ベルーナノーティスの商品概要】

| 貸付金利(実質年率) | 4.5%~18.0% |

|---|---|

| 限度額 | 最大300万円 |

| 審査難易度 | ★★★☆☆ |

ベルーナノーティスでは、本人に収入がない専業主婦でも、配偶者に安定した収入がある場合は「配偶者貸付」として申し込みが可能です。これは貸金業法で認められている制度で、世帯収入をもとに借入の可否や金額が判断されます。

配偶者貸付を利用する場合、配偶者の同意が必要になり、収入を証明する書類や婚姻関係を確認できる書類の提出を求められます。本人単独の判断で進められるものではなく、夫婦の合意を前提とした借入になります。そのため、借入額も世帯の返済能力を超えない範囲に抑えられる点は覚えておきましょう。

ただし、配偶者にすでに多くの借入がある場合や、世帯として返済余力がないと判断されると、融資は難しくなります。配偶者貸付は「誰でも借りられる制度」ではなく、あくまで世帯として返済が可能かどうかを前提にした仕組みです。

エイワは対面審査でスーパーブラックでも柔軟に対応

【エイワの商品概要】

| 貸付金利(実質年率) | 17.9507%~19.9436% |

|---|---|

| 限度額 | 1万円~50万円 |

| 審査難易度 | ★☆☆☆☆ |

エイワは直接会って話を聞く姿勢を重視しており、書類だけでは判断が難しい人でも相談しやすい中小消費者金融です。過去の状況よりも、現在の生活や考え方を見てもらえるため、他社で断られた経験がある人でも話を聞いてもらえる可能性があります。

融資額は控えめですが、審査通過の可能性だけを考えると大手よりも頼りになるでしょう。ただし、店舗は全国各地にあるわけではないため、自分の住まいの近所に店舗があるか事前に確認しておきましょう。

いつもは在籍確認の相談にも乗ってくれる

【いつもの商品概要】

| 貸付金利(実質年率) | 4.8%~20.0% |

|---|---|

| 限度額 | 最大500万円 |

| 審査難易度 | ★★☆☆☆ |

「いつも」では、在籍確認について申し込み時に相談できる消費者金融です。勤務先への電話連絡に事情がある場合、その理由を伝えることで、確認方法や連絡のタイミングについて配慮してくれます。一律に電話連絡を行うのではなく、申告内容や状況を踏まえて判断してくれるため、在籍確認の電話で慌てることもないでしょう。在籍確認の電話に不安を感じる人に、おすすめの消費者金融と言えます。

ニチデンは関西地方在住のユーザーにおすすめ

【ニチデンの商品概要】

| 貸付金利(実質年率) | 7.3%~17.52%(フリーローン) |

|---|---|

| 限度額 | 最大50万円(フリーローン) |

| 審査難易度 | ★★☆☆☆ |

ニチデンは、大阪を拠点に営業している中小消費者金融で、主に関西エリアの利用者を対象としています。関西地方に在住している人であれば申し込みから相談まで進めやすい特徴があります。店舗での対面相談に対応しているため、申込内容や返済条件について直接説明を受けたい場合にも対応できます。電話やWebだけでは不安が残る人や、細かい条件を確認したい人には、利用しやすい消費者金融と言えるでしょう。

ライフティはセブンイレブンから借入可能で利便性抜群

【ライフティの商品概要】

| 貸付金利(実質年率) | |

|---|---|

| 限度額 | |

| 審査難易度 | ★★★☆☆ |

ライフティは、発行されたキャッシングカードを利用して、全国のセブンイレブンに設置されているATMから借入や返済ができます。セブンイレブンは店舗数が多く、銀行窓口の営業時間に左右されずに利用できるため、必要なタイミングでスムーズに資金を用意できるでしょう。

来店や対面での手続きは不要で、借入や返済はATMの画面案内に従って進める形になります。普段からATMを利用している人であれば、特別な操作は必要ありません。借入は少額から利用でき、必要な金額だけを借り、返済状況を確認しながら利用を続けられるため、無理のない範囲でお金を借りたい人にもおすすMです。

キャレントは保証人不要で柔軟な審査に強み

【キャレントの商品概要】

| 貸付金利(実質年率) | 7.8%~18.0% |

|---|---|

| 限度額 | 1万円~500万円 |

| 審査難易度 | ★★☆☆☆ |

キャレントは、担保や保証人を求めない無担保ローンを提供している中小消費者金融です。家族や知人に保証を依頼できない場合でも、本人の収入状況や返済計画をもとに審査が行われます。

審査では、現在の借入状況や返済履歴、収入の継続性などが確認されます。保証人や担保を用意できなくても、返済の見通しが立つと判断されれば、融資の検討対象になります。無担保・無保証で借入を検討している人にとっては、利用しやすい中小消費者金融のひとつです。

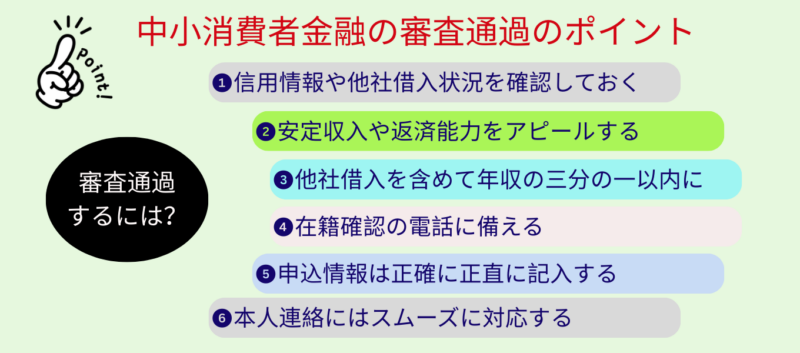

中小消費者金融の審査に通過する6つのポイント

中小消費者金融は大手より柔軟な審査が期待できますが、誰でも必ず通るわけではありません。申し込み前にポイントを押さえておくことで、審査に通る可能性を高めることができます。ここでは、特別な準備をしなくても意識できる6つのポイントを紹介します。

1.信用情報や他社返済状況に注意する

中小消費者金融の審査では、過去や現在の借入・返済の履歴が記録されている信用情報と、他社の利用状況が重視されます。そのため、申し込み前に自分の信用情報を一度確認しておくことが大切です。

信用情報は、CICやJICCといった信用情報機関で本人が開示できます。スマートフォンやパソコンから申し込みができ、数百円程度の手数料で、現在の借入件数や残高、返済が遅れていないかといった内容を確認できます。

参考:JICC本人開示、CIC本人開示、全国銀行個人情報センター本人開示

過去に返済の遅れがあった場合でも、現在は毎月きちんと返済できていれば、審査で大きなマイナスにならないこともあります。ただし、金額が少なくても現時点で返済が遅れている状態は、審査に落ちるケースも少なくありません。申し込み前に返済日や残高を整理し、他社ローンも確実に返済しておけば、「今の返済状況」を前向きに見てもらえる可能性が高くなります。

2.毎月の安定収入と返済能力をアピールする

中小消費者金融の審査では、毎月安定した収入があるかどうかが重要視されます。年収や雇用形態はあまり関係なく、毎月の収入が継続して入ってきているかがポイントになります。アルバイトやパート、派遣、個人事業主であっても、一定期間同じ収入が続いていれば審査通過できる可能性は十分にあります。

また、収入額が高いかどうかよりも、毎月どのくらい返済に回せる余裕があるかが見られる傾向があります。家賃や光熱費、通信費、他社の返済などを差し引いたうえで、無理なく返済できると判断してもらえるなら、融資の可能性もアップするでしょう。

そのため、申し込み時には実際の収入状況に合わない高額な希望額を伝えるよりも、確実に返せる範囲の借入希望額を伝えることが大切です。返済能力に見合った金額であれば、貸し手側にも現実的な返済計画として受け取られ、審査での印象も良くなります。

3.他社借入がある場合は年収の三分の一以内に抑える

中小消費者金融の審査では、すでに他社から借りている金額の合計が年収の三分の一を超えていないかが確認されます。これは貸金業法の総量規制に基づくもので、中小・大手に関わらず共通して見られるポイントです。

たとえば年収が300万円の場合、他社借入の合計が100万円以内であれば、審査の対象として前向きに見てもらえる可能性があります。一方で、すでに年収の三分の一に近い金額を借りている場合は、審査通過が難しくなることもあります。

参考:日本貸金業協会公式サイト「お借入れは年収の三分の一までです」

申し込み前には、自分が現在いくら借りているのかを正確に把握し、そのうえで無理のない借入希望額を伝えましょう。必要以上に高い金額を希望すると、「返済能力に問題があるのでは?」と疑われてしまいます。現実的な金額を伝えることで、貸し手側にも安心感を持ってもらいやすくなります。

4.在籍確認の電話がかかってきた場合に備える

在籍確認は、勤務先で本当に働いているかを確認するための重要な審査項目です。ここで確認が取れないと、収入や勤務状況に問題がない場合でも、審査が保留されるケースも少なくありません。そのため、在籍確認が確実に行われるよう事前に準備しておくことが、審査通過につながります。

申し込み前に、勤務先の代表電話がつながる時間帯を把握し、その時間内に申し込みを行えば在籍確認もスムーズに進むでしょう。派遣やアルバイトの場合でも、在籍している事実が確認できれば問題ありません。自分が電話に出られなくても、勤務先が在籍を認めれば確認は完了します。

さらに、会社名や部署名、雇用形態を正確に申告することも重要です。情報に誤りがあると確認が取れず、審査に時間がかかったり、不利に判断されたりすることがあります。

5.申込情報は正しく虚偽申告は避ける

中小消費者金融の審査では、申込内容と実際の情報に食い違いがないかが細かく確認されます。少しでも条件を良く見せようとして事実と異なる内容を記入すると、在籍確認や信用情報の照会の段階で虚偽情報が明るみに出てしまい、審査に悪影響を及ぼす可能性があります。

特に年収、勤務先、勤続期間、他社借入状況は必ず確認される項目です。これらを正確に記入しておけば、確認作業がスムーズに進み、審査通過の可能性も高まるでしょう。逆に、数字を盛ったり、借入件数を少なく申告したりすると、信頼性が低いと判断され、その時点で審査が不利になることもあります。

中小消費者金融は柔軟な対応が期待できる反面、申込者の情報の正確さを重視する傾向があります。正しい情報の記載そのものが返済意思や信用度のアピールにつながり、結果として審査通過の可能性を高めることになります。

6.本人連絡には迅速に対応する

中小消費者金融の審査では、申し込み内容や本人確認のために、電話やメールで連絡が入る場合があります。この連絡にすぐ対応できるかどうかで、審査の進み方が変わります。

連絡が取れない状態が続くと、確認作業が進まず、審査が保留されるかもしれません。一方で、連絡が入った際に早めに対応できれば、確認は短時間で終わり、審査もスムーズに進むでしょう。申し込み後は、登録した電話番号への着信やメールをこまめに確認し、連絡があった場合は早めに対応する姿勢が大切です。こうした基本的な対応を徹底することで、審査をスムーズに進め、通過の可能性を高めやすくなります。

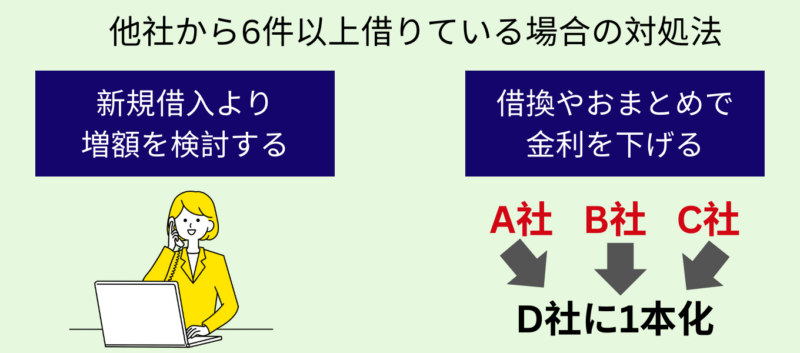

中小消費者金融で6件以上借入がある場合の対処法

借入件数が6件以上あると「審査通過が難しいのでは?」と不安に思うのも無理はありません。しかし、実際の審査で重視されるのは借入件数だけでなく、現在の返済状況や借入総額です。ここでは、多重借入がある状況で消費者金融を利用する場合の対処法などについても見ていきたいと思います。

借入総額によっては柔軟に審査してくれる場合もある

借入総額によっては、審査で柔軟に判断してもらえる場合があります。たとえ6件以上の借入があっても、借入の合計額が抑えられていれば、相談に応じてもらえるケースは少なくありません。中小消費者金融では、借入件数そのものよりも、毎月の返済が遅れずに行われているかどうかが重視されます。

少額の借入を複数利用していても、返済日に遅れがなく、返済額が収入に見合っていれば、返済能力があると判断してもらえるでしょう。一方で、借入件数が少なくても、総額が大きい場合や返済負担が重く見える場合は、審査通過のハードルは高くなります。

申し込み前には、現在の借入残高や毎月の返済額を整理し、無理なく返済できることをアピールすると、前向きに審査してくれるでしょう。

新規借入よりも限度額の増額がおすすめ

すでに複数社から借りている場合、新しく申し込むよりも、現在利用している消費者金融で限度額の増額を検討したほうが良い場合があります。新規申込が増えると借入件数がさらに増え、他社審査通過が難しくなりますが、増額であれば件数を増やさずに対応できます。

増額審査では、これまでの利用実績が重視されます。毎月遅れなく返済しており、利用期間が一定以上あれば、収入に大きな変化がなくても増額が認められるケースがあります。特に、利用枠を使い切らず、計画的に返済している場合は、問題なく増額してもらえることも少なくありません。

また、新規借入を行わないため、信用情報に新たな申込履歴が増えにくい点もメリットです。返済状況が安定している場合は、まず現在の利用先で増額が可能かを確認し、その結果を踏まえて新規融資を申込むか考えましょう。

借換えやおまとめローンを利用する方法もある

借入件数が多い場合、借換えやおまとめローンを利用するという方法もあります。複数の消費者金融やカードローンを利用していると、返済日や金額の管理が複雑になり、うっかり遅れてしまうリスクも高まるでしょう。借換えやおまとめを利用すれば、返済先を一本化でき、毎月の返済管理がしやすくなります。

中小消費者金融のなかには、現在の借入状況や返済実績を確認したうえで、借換えやおまとめの相談に応じているところもあります。毎月の返済に遅れがなく、安定した収入があれば、件数が多くても前向きに検討してもらえるケースもあるでしょう。

ただし、借入先をまとめた結果、返済期間が長くなったり、総返済額が増えたりする場合もあります。申し込み前には、月々の返済額や返済期間がどう変わるのかを確認し、今よりも返済負担が軽くなるかを必ず確認しましょう。状況に合わない無理な借換えやおまとめは、かえって負担を増やす可能性もあるため、慎重な検討が大切です。

中小消費者金融の審査に落ちたあとの対処法

中小消費者金融の審査に落ちると、不安や焦りから、すぐに別の会社へ申し込んでしまう人も少なくありません。しかし、短期間に何度も申し込みを重ねると、かえって審査で不利に見られる場合があります。

審査に落ちたあとは、すぐに行動する前に、なぜ通らなかったのかを冷静に整理しましょう。借入件数や総額、返済状況、申込内容に問題がなかったかを見直すことで、次の選択肢が見えやすくなります。ここでは、審査に落ちたあとに取るべき現実的な対応を整理し、次につなげるための考え方や行動のポイントを解説します。

6ヵ月以内の再申込は避ける

審査に落ちた直後に、別の中小消費者金融へ続けて申し込むと、審査では不利になります。なぜなら。短期間に信用情報に複数の申込履歴が残ると、「お金に余裕がない」「切羽詰まっていて返済余力もない」と判断されてしまうからです。

また、前回の申込から6ヵ月以内に同じ消費者金融に申込むと、「収入や借入状況などに大きな変化はない」と判断するでしょう。そのため、前回と同じ条件で再審査を行う形になり、結果が変わらないケースがほとんどです。返済能力が向上していても、それを証明する書類がないと、審査落ちが続きます。

信用情報に残る申込履歴の影響が落ち着くまで期間を空け、その間に返済実績を積み重ねておくと、次の審査では通過する可能性も高まります。焦って申し込みを重ねるよりも、時間を味方につけて準備を進めるのがおすすめでです。

他社借入や信用情報を確認してから再挑戦する

再度申し込む前に、現在の借入状況と信用情報を正確に把握しておくことも大切なポイントです。「どの業者からいくら借りているのか?」「返済日に遅れが出ていないか?」を整理するだけでも、改善点がはっきりします。

信用情報は、CICやJICCで本人が開示できます。もし不要な借入が残っていれば完済を進めたり、返済額を減らしたりすることで、再申込時の審査通過率を上げることも可能です。

他社返済に困っているなら専門家や国の相談窓口を利用する

返済が厳しい状態で無理に借入を重ねると、負担はさらに大きくなります。そのような場合は、一人で抱え込まず公的機関などに相談しましょう。国や自治体が設けている相談窓口では、状況に応じたアドバイスが受けられます。費用がかからない場合も多く、安心して話ができるでしょう。

【困ったときの相談先】

審査なし!スーパーブラックでもOK!と広告を出す中小消費者金融には要注意

お金に困っている状況では、「審査なし」「スーパーブラックでもOK」といった強い言葉の広告に目が向きやすくなります。中小消費者金融なら何とかなるのでは、と期待してしまう人も少なくありません。

しかし、こうした広告を出す業者の中には、正規の消費者金融とは言えないケースも含まれています。内容をよく確認せずに申し込むと、後から大きなトラブルにつながる可能性があります。

ここでは、「審査なし」「誰でも借りられる」とうたう広告に注意が必要な理由と、安全な中小消費者金融を見極めるための考え方を解説します。

審査なしは貸金業法違反

審査なしで融資を行うことは、貸金業法で認められていません。正規の中小消費者金融であれば、必ず返済能力の確認が行われます。これは利用者を守るための決まりでもあります。

審査なしをうたう業者は、この義務を守っていない可能性が高いでしょう。そのような業者は正規登録されていない場合も多く、安心して利用できる業者とは言えません。甘い言葉だけで判断せず、法律の仕組みを知っておくことが大切です。

安心安全な中小消費者金融を見分けるチェックポイント

安全な中小消費者金融を見分けるには、いくつかの確認点があります。まず、貸金業登録番号が公式に確認できるかを見ることが重要です。次に、金利や返済条件が分かりやすく表示されているかも判断材料になります。問い合わせ先が明確で、連絡が取れる体制が整っていることも重要なポイントです。強引な勧誘がなく、説明が丁寧な業者かどうかもチェックしましょう。

危険な業者に共通する特徴

一見すると「借りやすそう」「親切そう」に見えても、実際には利用者に不利な条件を押し付ける業者も存在します。こうした業者には、申し込み前の段階から共通する特徴が見られます。事前にポイントを把握しておけば、トラブルを未然に防ぎやすくなります。

【危険な業者の特徴】

- 申し込み前に手数料や保証金、登録料などの支払いを求めてくる

- 連絡手段が携帯電話のみで、固定電話や正式な所在地が確認できない

- 金利や返済条件について具体的な説明がなく、話をはぐらかす

- 契約内容を十分に説明しないまま、すぐに契約や振込を迫ってくる

- 貸金業登録番号の記載がない、または確認できない

これらの特徴が一つでも当てはまる場合は、慎重な判断が必要です。特に複数当てはまる場合は、正規の中小消費者金融とは言えない可能性があります。焦って判断せず、情報を一つずつ確認しながら、慎重に判断しましょう。

闇金を利用した場合のリスク

闇金を利用すると、返済以上の問題が起きる可能性があります。法外な利息を請求され、返しても終わらない状況に陥ることも少なくありません。さらに、滞納すると家族や職場への連絡があるなど、追い込まれるケースもあります。

一度関わると抜け出すのが難しくなるため、最初から近づかないことが大切です。

よくある質問

中小消費者金融での借入を検討する際は、似たような疑問を多くの人が感じています。ここでは、特に質問が多い内容をまとめました。ぜひ中小消費者金融でお金を借りる前に確認しておきましょう。

- Q1中小消費者金融は審査なしで借りられる?

- A1

中小消費者金融でも、審査なしで借りるのは不可能です。貸金業法により、返済能力の確認は必ず行われます。審査が甘いと感じられる場合でも、何らかの確認は実施されています。審査なしをうたう業者は、正規の業者ではない可能性が高いため注意しましょう。

- Q2スーパーブラックでも借りられる中小消費者金融はある?

- A2

スーパーブラックの状態でも、相談に応じてくれる中小消費者金融はあります。ただし、誰でも借りられる業者は存在しません。現在の収入や返済状況を見て審査されるため、今後無理なく返済できることをアピールしましょう。

- Q3消費者金融で審査落ちまくる原因は?

- A3

消費者金融の審査に繰り返し落ちる場合、「信用情報に傷がある」「他社借入が多すぎる」など、明確な理由があるケースがほとんどです。さらに、短期間に複数社へ申し込むと、資金に余裕がないと判断されるため審査落ちが続きます。

さらに、他社借入件数が多い状態も、返済能力に疑問を持たれる要因になります。同じ状況のまま申し込みを続けても、審査結果が変わる可能性は低いため、まずは借入や返済状況を整理してから次の手段を考えましょう。

- Q4無職でも中小消費者金融は利用できる?

- A4

無職の場合、原則として借入は難しくなります。返済の原資となる収入が確認できないためです。一時的な無職でも、収入がない状態では審査に通りにくいでしょう。まずは収入を得られる状況を整えることが必要です。

- Q5専業主婦でも借入は可能?

- A5

専業主婦でも条件次第で申し込める場合があります。配偶者の収入をもとに融資が受けられる「配偶者貸付制度」が使える業者を選びましょう。ただし、すべての業者が対応しているわけではなく、プロミスやアコムなど大手消費者金融では借りられません。

- Q6中小消費者金融は土日や即日でも借りられる?

- A6

中小消費者金融のなかには、即日対応しているところもあります。ただし、土日は審査が進まないケースが多いのも事実です。申し込み時間や曜日によって対応が変わるため、事前確認が大切です。

- Q7収入証明書なしで借りられる?

- A7

借入額が少額の場合、収入証明書の提出を求められないケースがあります。たとえば、初回の利用で借入希望額が低く、他社借入が少ない場合は、申告内容だけで審査が進むこともあります。

一方で、借入額が一定以上になる場合や、他社借入が多いと収入証明書の提出を求められることがあります。給与明細や源泉徴収票など、収入証明書類を事前に用意しておけば、スムーズに審査も進むでしょう。

- Q8借入額が10万円未満になるのはなぜ?

- A8

中小消費者金融を初めて利用する場合、借入額を10万円未満に設定されるケースがあります。これは、返済能力を実際の取引を通じて確認する目的があるためです。最初から高額を貸すと貸し倒れのリスクが高くなるため、まずは少額から始める形になります。

また、借入額が10万円未満の場合、利息制限法により上限金利は年20%と定められています。中小消費者金融は、大手と比べて資金調達や審査・回収にかかるコストを吸収しづらいため、少額融資で利息が低いと事業として成り立ちません。そのため、法定上限である年20%を設定したうえで、少額融資を行うケースが多いのです。

なお、返済日に遅れず支払いを続ければ、返済実績が評価され、限度額も増えて金利が下がる場合があります。

- Q9消費者金融の借入は将来に影響する?

- A9

きちんと返済していれば大きな影響は出にくいでしょう。ただし、延滞が続くと信用情報に記録が残ります。将来の契約に影響する可能性があるため、計画的な利用が重要です。

- Q10返済が遅れた場合どうなる?

- A10

返済期日を過ぎると、まず遅延の事実が信用情報に記録されます。数日の遅れであっても、遅延として扱われる場合があり、今後の借入審査で不利になることも少なくありません。遅延が続くと、「異動情報の登録」という最悪な事態となり、信用情報上の評価もさらに下がります。

返済が確認できないと、消費者金融から電話や書面で連絡が入ります。この連絡を無視し続けると、返済意思がないと判断され、督促が強まる可能性も否めません。最終的には、利用停止や一括返済の請求につながるケースもあります。一方で、返済が難しい状況になった時点で連絡を入れ、事情を説明すれば、返済日の調整や一時的な対応を検討してもらえる場合があります。

まとめ:審査が心配なら柔軟な審査がある中小消費者金融がおすすめ

中小消費者金融は、大手と比べて「現在の状況」を見てもらえる点が特徴です。ただし、誰でも借りられるわけではなく、審査通過するには事前の準備や確認が重要です。無理な借入や危険な業者を避け、自分の状況に合った中小消費者金融を選ぶことが、安心して利用するための第一歩と言えるでしょう。